Thu nhập chịu thuế là gì?

Thu nhập chịu thuế là căn cứ để xác định nghĩa vụ thuế của cá nhân, doanh nghiệp đối với nhà nước. Điều này có nghĩa là, chỉ khi phát sinh thu nhập chịu thuế, cá nhân, doanh nghiệp mới phải thực hiện nghĩa vụ nộp thuế. Vậy thu nhập chịu thuế là gì? Bạn đọc cùng Codon.vn tìm hiểu nội dung chi tiết tại bài viết sau đây.

Thu nhập chịu thuế TNCN, thuế TNDN là gì? Tìm hiểu công thức tính thu nhập chịu thuế mới nhất

1. Thu nhập chịu thuế là gì?

1.1. Khái niệm thu nhập chịu thuế.

1.2. Sự khác nhau giữa thu nhập chịu thuế và thu nhập tính thuế?

2. Các khoản thu nhập chịu thuế TNCN.

3. Các khoản thu nhập chịu thuế TNDN.

4. Cách tính thu nhập chịu thuế.

4.1. Cách tính thu nhập chịu thuế TNCN.

4.2. Cách tính thu nhập chịu thuế TNDN.

* Danh mục từ viết tắt:

- TNDN: Thu nhập doanh nghiệp.

- TNCN: Thu nhập cá nhân.

- BHXH, BHYT, BHTN, BHTNLĐ, BNN: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động, bệnh nghề nghiệp.

1. Thu nhập chịu thuế là gì?

1.1. Khái niệm thu nhập chịu thuế.

- Thu nhập chịu thuế là thuật ngữ chỉ áp dụng trong Luật Thuế TNCN, Thuế TNDN.

- Trong hai Luật Thuế thu nhập cá nhân và Luật Thuế Thu nhập doanh nghiệp hiện hành không đưa ra cách giải thích về thu nhập chịu thuế mà chỉ liệt kê ra các khoản thu nhập chịu thuế và thu nhập được miễn thuế.

- Theo cách giải thích chung nhất, thu nhập chịu thuế là khoản thu nhập có được của cá nhân, doanh nghiệp trong một khoảng thời gian nhất định hoặc theo từng lần phát sinh khi thực hiện các hoạt động, được pháp luật quy định phải chịu thuế.

Lưu ý: Thu nhập chịu thuế chính là căn cứ để xác định thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp của cá nhân, tổ chức. Thông tin về khái niệm, đặc điểm, cơ sở tính thuế thu nhập đã được wikipedia.org tổng hợp, bạn đọc có thể bấm vào bài viết này để xem thêm thông tin.

1.2. Sự khác nhau giữa thu nhập chịu thuế và thu nhập tính thuế.

- Thu nhập chịu thuế là toàn bộ thu nhập của cá nhân, doanh nghiệp có được từ hoạt động sản xuất, kinh doanh, tiền lương, tiền công hay từ các hoạt đồng đầu tư khác.

- Nghĩa vụ thuế thu nhập của cá nhân, doanh nghiệp phát sinh ngay khi có thu nhập chịu thuế.

- Thu nhập tính thuế là một trong hai yếu tố để tính số thuế TNCN, TNDN phải nộp (nhân với thuế suất).

- Thu nhập tính thuế = Thu nhập chịu thuế - trừ đi các khoản được trừ.

Chẳng hạn:

+ Theo Luật Thuế TNCN sửa đổi, bổ sung năm 2012, Điều 1, Khoản 5, thu nhập tính thuế thuế TNCN từ tiền lương tiền công được xác định như sau:

Thu nhập tính thuế = Thu nhập chịu thuế - (các khoản đóng góp BHXH, BHYT, BHTN, BHTNLĐ, BNN, Quỹ hưu trí tự nguyện + giảm trừ gia cảnh).

+ Theo Khoản 1, Điều 7, Luật Thuế Thu nhập doanh nghiệp năm 2008, thu nhập tính thuế thuế TNDN được tính bằng:

Thu nhập tính thuế = Thu nhập chịu thuế - thu nhập được miễn thuế - khoản lỗ được kết chuyển từ năm trước.

- Ở thuế thu nhập cá nhân, thu nhập chịu thuế là thu nhập tính thuế đối với các khoản thu nhập từ đầu tư vốn, chuyển nhượng bất động sản, trúng thưởng,...Đây là nội dung được quy định tại Khoản 2, Điều 21 Luật Thuế Thu nhập cá nhân năm 2007.

Tóm lại:

- Thu nhập chịu thuế là căn cứ để xác định thu nhập tính thuế.

- Thu nhập chịu thuế có thể là thu nhập tính thuế nhưng bản chất của chúng là khác nhau.

+ Thu nhập chịu thuế là cơ sở để xác định nghĩa vụ thuế, còn thu nhập tính thuế là thành tố trực tiếp xác định số thuế thu nhập mà người nộp thuế phải nộp.

Thuế thu nhập là gì? So sánh thu nhập chịu thuế và thu nhập tính thuế

2. Các khoản thu nhập chịu thuế TNCN.

Tại Điều 3, Luật Thuế thu nhập cá nhân 2007; Khoản 1, Điều 1 Luật Thuế TNCN sửa đổi 2012; Khoản 1, Điều 2 Luật sửa đổi các Luật về thuế 2014 liệt kê 10 khoản thu nhập chịu thuế căn cứ vào nguồn phát sinh thu nhập như sau:

- Từ kinh doanh (có doanh thu trên 100 triệu đồng/năm).

- Từ tiền lương, tiền công.

- Từ đầu tư vốn.

- Từ chuyển nhượng vốn.

- Từ chuyển nhượng bất động sản.

- Từ trúng thưởng.

- Từ bản quyền.

- Từ nhượng quyền thương mại.

- Từ nhận thừa kế.

- Từ nhận quà tặng.

Lưu ý: Các nguồn phát sinh thu nhập chịu thuế nêu trên cũng có sự giới hạn.

Chẳng hạn: Thu nhập chịu thuế từ đầu tư vốn chỉ bao gồm:

+ Tiền lãi cho vay.

+ Lợi tức cổ phần.

+ Đầu tư vốn dưới hình thức khác, trừ thu nhập từ lãi trái phiếu Chính phủ.

Hiện nay, việc xác định số thuế TNCN phải nộp được xác định theo thu nhập tính thuế (bậc thuế) và mức thuế suất. Bạn đọc có thể xem thêm trong bài Biểu thuế suất thuế thu nhập cá nhân mới nhất của Codon.vn để nắm được thông tin về vấn đề này.

3. Các khoản thu nhập chịu thuế TNDN.

Căn cứ vào Luật Thuế Thu nhập doanh nghiệp năm 2008 và Khoản 1, Điều 1, Luật sửa đổi các Luật về thuế năm 2014, các khoản thu nhập chịu thuế TNDN bao gồm:

- Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ (thu nhập chịu thuế phổ biến nhất).

- Nhóm các thu nhập khác. Ví dụ: chuyển nhượng các quyền tài sản (góp vốn; tham gia dự án đầu tư; thăm dò, khai thác, chế biến khoáng sản); chuyển nhượng vốn, dự án đầu tư,...

Thu nhập tính thuế TNDN là gì? Các khoản thu nhập chịu thuế thu nhập doanh nghiệp 2022

4. Cách tính thu nhập chịu thuế.

- Thu nhập chịu thuế của Thuế TNCN và Thuế TNDN có cách tính khác nhau.

- Thu nhập chịu thuế từ các nguồn các khác nhau trong cùng một sắc thuế có cách tính khác nhau.

Vì vậy, ở mục này, chúng tôi chỉ cung cấp một số cách tính thu nhập chịu thuế đối với những nguồn thu nhập phổ biến nhất.

4.1. Cách tính thu nhập chịu thuế TNCN.

- Thu nhập chịu thuế từ tiền lương, tiền công.

Theo Điều 11, Luật Thuế thu nhập cá nhân 2007, thu nhập chịu thuế từ tiền lương, tiền công được tính như sau:

Thu nhập chịu thuế = Tổng số thu nhập [từ tiền lương, tiền công (hoặc có tính chất tương tự) + các khoản phụ cấp, trợ cấp + tiền thù lao + tiền nhận được từ các hội + các khoản lợi ích khác + tiền thưởng]

Lưu ý: Thu nhập chịu thuế từ tiền lương tiền công được xác định trong kỳ tính thuế (theo năm).

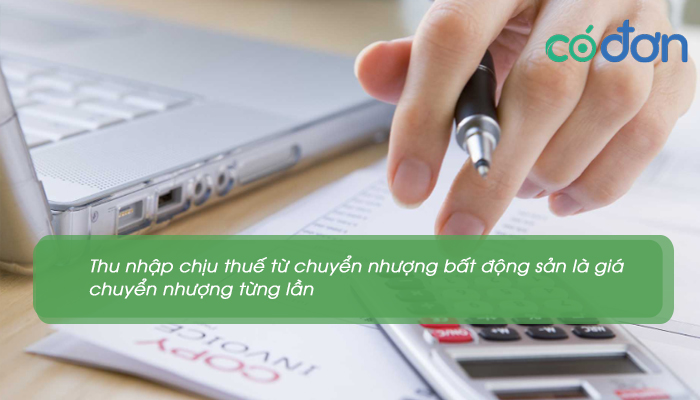

- Thu nhập chịu thuế từ chuyển nhượng bất động sản.

Tại khoản 6, Điều 2, Luật sửa đổi các Luật về thuế năm 2014 xác định cách tính thu nhập chịu thuế từ chuyển nhượng bất động sản bằng:

Thu nhập chịu thuế = Giá chuyển nhượng từng lần.

Thuế thu nhập chịu thuế có bao gồm BHXH? Cách tính thu nhập chịu thuế TNCN

4.2. Cách tính thu nhập chịu thuế TNDN.

Cách tính thu chịu thuế TNDN được quy định tại Điều 6, Nghị định 128/2013/NĐ-CP, cụ thể:

Thu nhập chịu thuế = (Doanh thu - Các khoản chi được trừ) + Thu nhập khác.

Trong đó:

- Doanh thu là toàn bộ tiền bán hàng, gia công ,cung ứng dịch vụ, trợ giá, phụ thu, phụ trội mà doanh nghiệp thu được.

- Các khoản chi được trừ là các khoản chi đáp ứng đủ điều kiện và không thuộc các trường hợp được nêu tại Khoản 2 Điều 9 Luật Thuế thu nhập doanh nghiệp 2008. (Xem chi tiết các khoản chi được trừ tại bài viết "Các khoản chi phí được trừ & không được trừ khi tính thuế TNDN).

- Thu nhập khác là các khoản thu nhập mà doanh nghiệp có được không từ hoạt động sản xuất, kinh doanh.

Như vậy, pháp luật thuế của Codon.vn đã cùng bạn tìm hiểu lời giải cho câu hỏi thu nhập chịu thuế là gì? Dễ thấy, thu nhập chịu thuế có ý nghĩa quan trọng trong việc xác định đối tượng nộp thuế và bắt buộc họ phải thực hiện nghĩa vụ của mình nhằm đảm bảo nguồn thu cho ngân sách nhà nước.