Cách tính thuế thu nhập cá nhân

Thuế thu nhập cá nhân luôn là vấn đề được nhiều người quan tâm tìm hiểu. Sau đây chúng tôi xin cung cấp cách tính thuế thu nhập cá nhân cập nhật nhất. Mời bạn đọc cùng theo dõi.

Khi nào tính thuế thu nhập cá nhân? Tìm hiểu cách tính thuế TNCN mới nhất 2022

I. Thu nhập chịu thuế TNCN.

II. Cách tính thuế TNCN.

2.1. Tính thuế thu nhập cá nhân từ tiền lương, tiền công.

2.2. Tính thuế TNCN từ kinh doanh.

2.3. Tính thuế TNCN từ đầu tư vốn.

2.4. Tính thuế TNCN từ chuyển nhượng vốn.

III. Các câu hỏi thường gặp.

3.1. Thử việc có phải đóng thuế TNCN không?

3.2. Mức lương bao nhiêu thì phải nộp thuế TNCN 2022.

3.3. Một người được đăng ký mấy người phụ thuộc?

* Danh mục từ viết tắt

- TNCN: Thu nhập cá nhân

- HĐLĐ: Hợp đồng lao động

Chú ý: Thu nhập cá nhân được định nghĩa là các khoản thu nhập mà một cá nhân kiếm được trong một khoảng thời gian nhất định từ tiền lương, tiền công và tiền đầu tư khác. Để có thể hiểu và nắm bắt được chi tiết các khoản thu nhập này, Codon.vn mời bạn tham khảo nội dung bài viết này trên cổng bách khoa toàn thư wikipedia.org.

I. Thu nhập chịu thuế TNCN

Theo Luật Thuế thu nhập cá nhân 2007, Luật sửa đổi, bổ sung một số điều của các luật về thuế 2014, Nghị định 65/2013/NĐ-CP thì những khoản thu nhập sau đây sẽ chịu thuế TNCN.

1. Thu nhập từ tiền lương, tiền công (Chi tiết mức lương phải đóng thuế TNCN, bạn đọc có thể xem trong bài mức lương phải đóng thuế thu nhập cá nhân để có thêm thông tin).

2. Thu nhập từ hoạt động sản xuất, kinh doanh

3. Thu nhập từ đầu tư vốn như tiền lãi cho vay, lợi tức cổ phần.

4. Thu nhập từ chuyển nhượng vốn trong các tổ chức kinh tế, chuyển nhượng chứng khoán, chuyển đổi vốn dưới các hình thức khác.

5. Thu nhập từ chuyển nhượng bất động sản: chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất; quyền sở hữu hoặc sử dụng nhà ở; chuyển nhượng quyền thuê đất, quyền thuê mặt nước và các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

6. Thu nhập từ trúng thưởng như trúng xổ số, trúng khuyến mại, trúng cá cược.

7. Thu nhập từ bản quyền như chuyển giao công nghệ hay quyền sở hữu trí tuệ.

8. Thu nhập từ nhượng quyền thương mại.

9. Thu nhập từ nhận thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

10. Thu nhập từ nhận quà tặng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

II. Cách tính thuế thu nhập cá nhân

Nội dung dưới đây sẽ đề cập đến cách tính thuế TNCN đối với cá nhân cư trú đối với thu nhập từ một số hoạt động.

Cá nhân cư trú là cá nhân đáp ứng một trong hai điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

2.1. Tính thuế thu nhập cá nhân từ tiền lương, tiền công

2.1.1. Công thức tính thuế

a. Đối với trường hợp ký HĐLĐ từ 03 tháng trở lên

- Các khoản giảm trừ gồm có:

Các khoản đóng BHXH, BHYT, BHTN, BH trách nhiệm nghề nghiệp

+ Giảm trừ gia cảnh đối với người nộp thuế (11 triệu đồng/tháng) và người phụ thuộc (mỗi người = 4.4 triệu đồng/tháng).

+ Các khoản đóng góp vào Quỹ từ thiện, Quỹ nhân đạo, Quỹ khuyến học.

2.1.2. Phương pháp tính

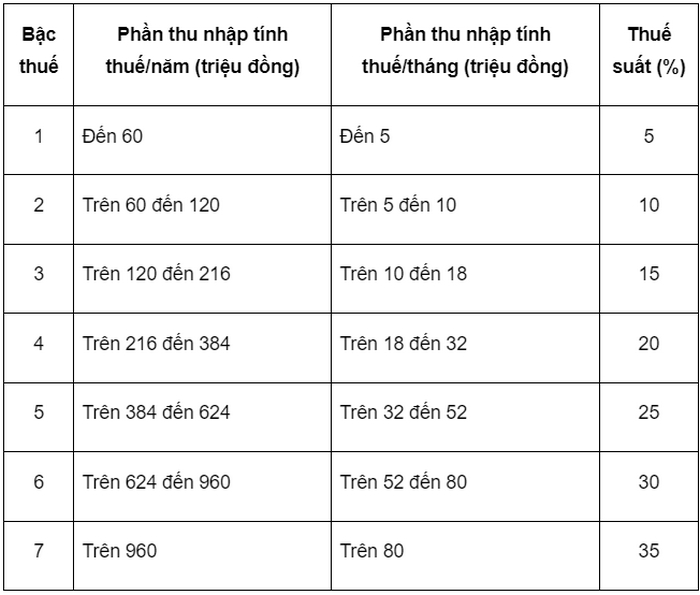

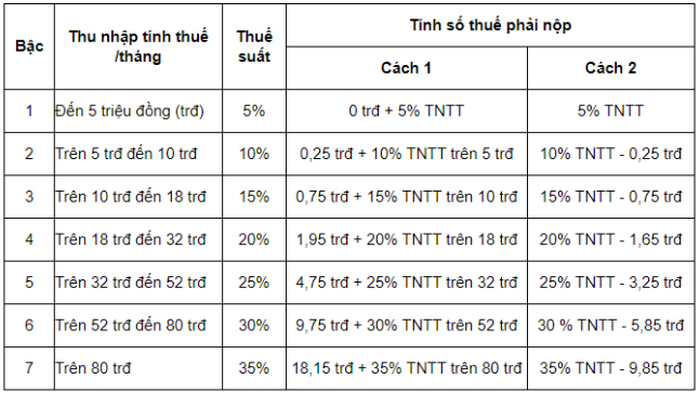

Cách 1: Tính theo Biểu thuế lũy tiến từng phần như sau:

Cách 2: Tính theo cách rút gọn (Phụ lục Ban hành kèm theo Thông tư 111/2013/TT-BTC)

b. Đối với trường hợp ký không ký HĐLĐ hoặc ký HĐLĐ dưới 03 tháng (Điểm i Khoản 1 Điều 25 Thông tư 111/2013/TT-BTC)

- Trường hợp này, nếu cá nhân có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

- Lưu ý với trường hợp này:

Cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì làm Cam kết theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC để không bị khấu trừ thuế.

2.1.3. Ví dụ

Ví dụ 1:

Anh A làm việc theo HĐLĐ thời hạn 02 năm với công ty, mức lương của anh là 20 triệu đồng, hàng tháng đóng BHXH 1 triệu đồng. Anh A không có người phụ thuộc. Tính thuế TNCN mà anh A phải đóng?

Trả lời:

- Xác định thu nhập chịu thuế TNCN của anh A

Thu nhập tính thuế = Tiền lương - Tiền đóng BHXH - giảm trừ gia cảnh đối với cá nhân

Thu nhập tính thuế = 20 triệu - 1 triệu - 11 triệu = 8 triệu.

- Thuế TNCN anh A phải nộp hàng tháng là (tính theo công thức rút gọn):

10% x 8 triệu - 0.25 triệu = 550.000 đồng.

Ví dụ 2:

Anh A làm việc không ký HĐLĐ với công ty vì công việc không thường xuyên, thỏa thuận cứ mỗi lần hoàn thành việc nhận 5 triệu đồng, anh không đóng BHXH, không có người phụ thuộc. Tuy nhiên đến lúc nhận lương anh A chỉ nhận được 4.5 triệu đồng và công ty trả lời là khấu trừ thuế TNCN? Như vậy có đúng không?

Trả lời:

Trường hợp của anh A không ký HĐLĐ, tổng thu nhập là 5 triệu đồng/lần nên sẽ bị công ty khấu trừ 10% trên thu nhập (khấu trừ 500.000 đồng) trước khi trả cho anh. Do đó công ty trả lời về trường hợp của anh là phù hợp quy định pháp luật.

Chú ý: Trong trường hợp đóng thuế TNCN và có người phụ thuộc đi kèm, bạn cần làm hồ sơ giảm trừ gia cảnh cho người phụ thuộc gửi về cơ quan thuế để được miễn giảm số thuế phải đóng. Chi tiết các loại giấy tờ đăng ký người phụ thuộc, hồ sơ chứng minh người phụ thuộc liên quan đã được Codon.vn tổng hợp, mời bạn đọc tham khảo, tìm hiểu.

2.2. Cách tính thuế thu nhập cá nhân từ kinh doanh

2.2.1 Công thức tính thuế

![]()

Trong đó:

- Doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ.

- Thuế suất:

+ Phân phối, cung cấp hàng hoá: 0,5%;

+ Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 2% .

+ Cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp: 5%;

+ Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: 1,5%, gồm có:

- Sản xuất, gia công, chế biến sản phẩm hàng hóa;

- Khai thác, chế biến khoáng sản;

- Vận tải hàng hóa, vận tải hành khách;

- Dịch vụ kèm theo bán hàng hóa như dịch vụ đào tạo, bảo dưỡng, chuyển giao công nghệ kèm theo bán sản phẩm;

- Dịch vụ ăn uống;

- Dịch vụ sửa chữa và bảo dưỡng máy móc thiết bị, phương tiện vận tải, ô tô, mô tô, xe máy và xe có động cơ khác;

- Xây dựng, lắp đặt có bao thầu nguyên vật liệu (bao gồm cả lắp đặt máy móc, thiết bị công nghiệp);

+ Hoạt động kinh doanh khác: 1%.

2.2.2. Ví dụ

Anh A bán buôn sản phẩm bát, đũa, dụng cụ nhà bếp cho các tiểu thương ở chợ. Thu nhập hàng tháng từ việc bán buôn này là 50 triệu đồng. Tiền thuế TNCN anh A phải nộp từ hoạt động kinh doanh này là: 50 triệu x 0,5% = 250.000 đồng/tháng.

2.3. Tính thuế TNCN từ đầu tư vốn

2.3.1. Công thức tính thuế

Trong đó: Thu nhập từ đầu tư vốn là khoản thu nhập cá nhân nhận được dưới các hình thức:

- Tiền lãi nhận được từ việc cho các tổ chức, doanh nghiệp, hộ gia đình, cá nhân kinh doanh, nhóm cá nhân kinh doanh vay theo hợp đồng vay hoặc thỏa thuận vay, trừ lãi tiền gửi nhận được từ các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

- Cổ tức nhận được từ việc góp vốn mua cổ phần.

+ Lợi tức nhận được do tham gia góp vốn vào công ty trách nhiệm hữu hạn, công ty hợp danh, hợp tác xã, liên doanh,...

+ Phần tăng thêm của giá trị vốn góp nhận được khi giải thể doanh nghiệp, chuyển đổi mô hình hoạt động, chia, tách, sáp nhập, hợp nhất doanh nghiệp hoặc khi rút vốn.

- Thu nhập nhận được từ lãi trái phiếu, tín phiếu;

- Thu nhập từ cổ tức trả bằng cổ phiếu, thu nhập từ lợi tức ghi tăng vốn.

- Các khoản thu nhập nhận được từ đầu tư vốn bằng hình thức khác, kể cả đầu tư bằng hiện vật, bằng danh tiếng, bằng quyền sử dụng đất, bằng phát minh, sáng chế.

2.3.2. Ví dụ

Anh A góp vốn vào Công ty hợp danh ABC, hàng tháng anh nhận được 50 triệu đồng lợi tức.

=> Thu nhập từ hoạt động đầu tư này sẽ phải chịu thuế TNCN với thuế suất 5%. Cụ thể là 5% x 50 triệu = 2.500.000 đồng/tháng.

2.4. Cách tính thuế thu nhập cá nhân từ chuyển nhượng vốn

2.4.1. Công thức tính thuế

* Đối với thu nhập từ chuyển nhượng phần vốn góp

Thu nhập tính thuế: thu nhập tính thuế từ chuyển nhượng phần vốn góp được xác định bằng giá chuyển nhượng trừ giá mua của phần vốn chuyển nhượng và các chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn.

* Đối với thu nhập từ chuyển nhượng chứng khoán

Thu nhập tính thuế từ chuyển nhượng chứng khoán được xác định là giá chuyển nhượng chứng khoán từng lần.

+ Chứng khoán của công ty đại chúng giao dịch trên Sở Giao dịch chứng khoán, giá chuyển nhượng chứng khoán xác định từ kết quả khớp lệnh hoặc giá hình thành từ các giao dịch thỏa thuận tại Sở Giao dịch chứng khoán.

+ Nếu không thuộc trường hợp nêu trên, giá chuyển nhượng là giá ghi trên hợp đồng chuyển nhượng hoặc giá thực tế chuyển nhượng hoặc giá theo sổ sách kế toán của đơn vị có chứng khoán chuyển nhượng tại thời điểm lập báo cáo tài chính gần nhất.

2.4.2. Ví dụ

Ông An là cổ đông của công ty cổ phần X (đã niêm yết trên Sở giao dịch chứng khoán). Năm 2011, ông Kiên được nhận 5.000 cổ phiếu (CP) trả thay cổ tức của Công ty X (mệnh giá của cổ phiếu là 10.000 đồng). Tháng 2/2014, Ông Kiên chuyển nhượng 2.000 cổ phiếu của công ty X với giá là 30.000 đồng/cổ phiếu. Tháng 8/2014, ông Kiên chuyển nhượng 7.000 cổ phiếu với giá là 20.000 đồng/cổ phiếu.

Khi chuyển nhượng ông Kiên phải nộp thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn và thu nhập từ chuyển nhượng chứng khoán, cụ thể như sau:

* Đối với lần chuyển nhượng tháng 2/2014

- Thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn:

(2.000 CP x 10.000 đồng) x 5% = 1.000.000 đồng

- Thuế thu nhập cá nhân (tạm nộp) đối với thu nhập từ chuyển nhượng chứng khoán:

(2.000 CP x 30.000 đồng) x 0,1% = 60.000 đồng

* Đối với lần chuyển nhượng tháng 8/2014

- Thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn:

(3.000 CP x 10.000 đồng) x 5% = 1.500.000 đồng

- Thuế thu nhập cá nhân (tạm nộp) đối với thu nhập từ chuyển nhượng chứng khoán: (7.000 CP x 20.000 đồng) x 0,1% = 140.000 đồng

III. Các câu hỏi thường gặp

3.1. Thử việc có phải đóng thuế thu nhập cá nhân không?

Theo Điểm i Khoản 1 Điều 25 Thông tư 111/2013/TT-BTC thì thử việc có thu nhập từ 2 triệu đồng trở lên/1 lần thì doanh nghiệp sẽ khấu trừ thuế 10% trước khi trả cho người thử việc.

Để không bị khấu trừ thuế TNCN, người thử việc cần đáp ứng điều kiện:

+ Chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế;

+ Làm bản cam kết theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC. Hướng dẫn làm Bản cam kết để không khấu trừ 10% thuế TNCN đã được chúng tôi chia sẻ, mời bạn đọc tham khảo.

+ Người thử việc báo với công ty và làm bản cam kết để không bị khấu trừ thuế TNCN.

3.2. Mức lương bao nhiêu thì phải nộp thuế TNCN 2022

Theo quy định của Luật thuế thu nhập cá nhân 2007, cá nhân nhận được mức lương sau đây thì phải nộp thuế TNCN:

- Đối với cá nhân không có người phụ thuộc: tiền lương hàng tháng trên 11 triệu.

- Đối với cá nhân có người phụ thuộc:

+ Có 01 người phụ thuộc: Lương hàng tháng trên 15.4 triệu

+ Có 02 người phụ thuộc: Lương hàng tháng trên 19.8 triệu

+ Có 03 người phụ thuộc: Lương hàng tháng trên 24.2 triệu

3.3. Một người được đăng ký mấy người phụ thuộc?

Thông tư 111/2013/TT-BTC chỉ đặt quy định như sau: "Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế". Theo đó, không có quy định giới hạn số người phụ thuộc được đăng ký cho một người nộp thuế.

=> Vì vậy mà một người nộp thuế có thể đăng ký nhiều người phụ thuộc, miễn là những người phụ thuộc này phải đáp ứng được điều kiện pháp luật quy định.

Trên đây là cách tính thuế thu nhập cá nhân mà chuyên mục Pháp luật Thuế của Codon.vn cung cấp, bạn đọc có thể tham khảo, áp dụng trong trường hợp của mình. Sau khi tìm hiểu cách tính thuế TNCN và có mức thu nhập hàng tháng đủ điều kiện đóng thuế, bạn đọc cần đăng ký mã số thuế với cơ quan bảo hiểm và nộp thuế hàng tháng. Ngoài ra, bạn cũng có thể ủy quyền cho kế toán công ty để nộp hộ khoản thuế này. Trong trường hợp quên mã số thuế, bài chia sẻ cách tra mã số thuế cá nhân sẽ giúp bạn tìm lại mã số thuế cá nhân của mình.