Biểu thuế suất thuế thu nhập cá nhân mới nhất

Thuế suất là căn cứ để tính thuế thu nhập cá nhân. Để giúp dễ dàng đối chiếu và áp dụng các mức thuế suất cụ thể, pháp luật đã có quy định về biểu thuế suất thu nhập cá nhân như sau:

Biểu thuế thu nhập cá nhân mới nhất 2022 và cách tính thuế.

1. Biểu thuế lũy tiến từng phần.

2. Biểu thuế toàn phần.

3. Cách tính thuế thu nhập cá nhân 2022.

3.1. Công thức tính.

3.2. Ví dụ về cách tính thuế TNCN.

1. Biểu thuế lũy tiến từng phần.

1.1. Thu nhập tính thuế được áp dụng.

- Thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công.

Cụ thể là: Tổng thu nhập chịu thuế - (Khoản đóng BHXH + BHYT + BHTN + BHTNNN + quỹ hưu trí tự nguyện + giảm trừ gia cảnh).

=> Đây là đối tượng được áp dụng biểu thuế suất lũy tiến từng phần theo quy định tại Khoản 1, Điều 22, Văn bản hợp nhất Luật Thuế thu nhập cá nhân 2014.

Liên quan đến cách xác định thu nhập chịu thuế TNCN, nhiều người cũng hỏi phụ cấp xăng xe, điện thoại có phải đóng BHXH, thuế TNCN? Chi tiết về vấn đề này, bạn đọc có thể bấm vào link bài viết của Codon.vn để có thêm thông tin.

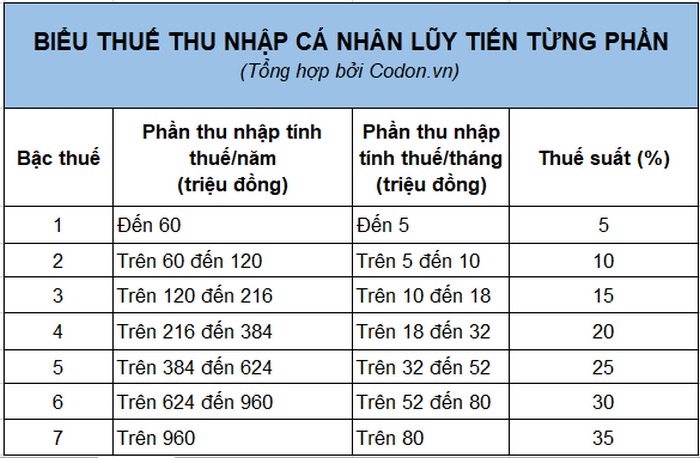

1.2. Biểu thuế.

Biểu thuế lũy tiến từng phần được quy định tại Khoản 2, Điều 22, Văn bản hợp nhất Luật Thuế TNCN 2014 như sau:

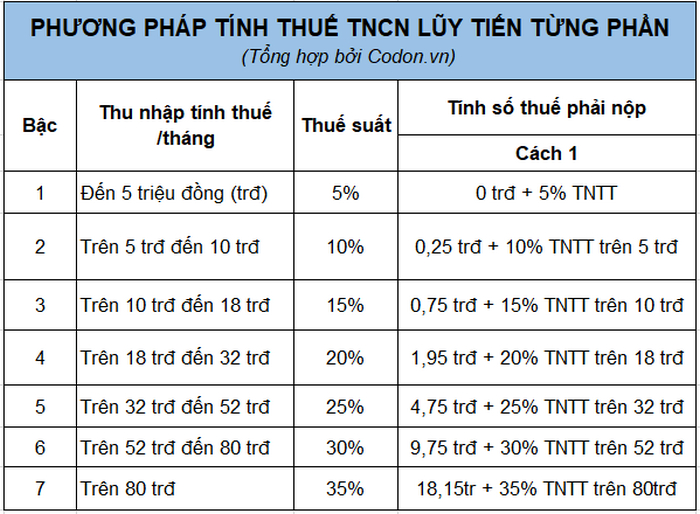

1.3. Biểu tính thuế rút gọn

Nhằm giúp người dân dễ dàng hơn trong việc tính thuế thu nhập cá nhân, Bộ Tài Chính đã có bảng hướng dẫn phương pháp tính thuế theo biểu thuế lũy tiến từng phần, được ghi nhận tại Phụ lục 01/PL_TNCN Thông tư 111/2013/TT-BTC, cụ thể:

2. Biểu thuế toàn phần.

2.1. Thu nhập tính thuế được áp dụng.

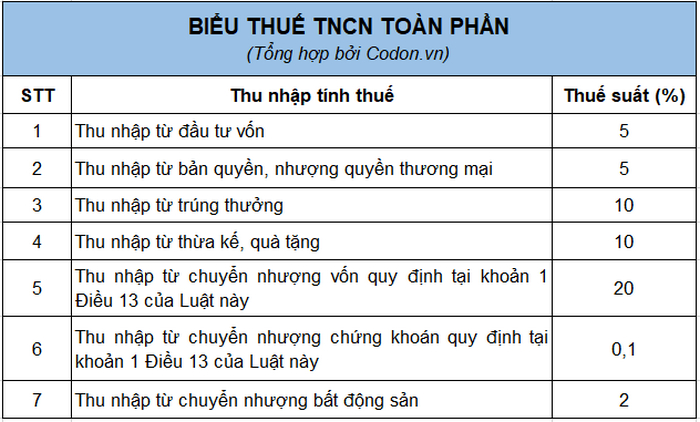

- Thu nhập tính thuế đối với thu nhập từ đầu tư vốn, từ bản quyền, nhượng quyền thương mại, thu nhập từ trúng thưởng, thừa kế, quà tặng, chuyển nhượng vốn, chuyển nhượng chứng khoán, chuyển nhượng bất động sản.

→ Đây là đối tượng áp dụng của biểu thuế toàn phần theo quy định tại Khoản 1, Điều 23 Văn bản hợp nhất Luật Thuế TNCN 2014

Để có thể hiểu rõ hơn về các khoản thu nhập của cá nhân làm cơ sở chịu thuế, bạn đọc có thể tham khảo thông tin trong bài viết này trên wikipedia.org.

2.2. Biểu thuế.

3. Cách tính thuế thu nhập cá nhân 2022.

3.1. Công thức tính.

Thuế TNCN = Thu nhập tính thuế x thuế suất.

Trong đó:

- Thu nhập tính thuế là thu nhập đối với kinh doanh, tiền lương, tiền công, từ đầu tư vốn, từ bản quyền, nhượng quyền thương mại, thu nhập từ trúng thưởng, thừa kế, quà tặng, chuyển nhượng vốn, chuyển nhượng chứng khoán, chuyển nhượng bất động sản đáp ứng đủ các "điều kiện" luật định.

- Thuế suất là tỷ lệ phần trăm được xác định theo biểu thuế suất được nêu ở mục 1.2 và mục 2.2.

Dựa vào biểu thuế suất và cách tính thuế TNCN, hàng năm, cá nhân nộp thuế TNCN phải làm hồ sơ quyết toán thuế gửi về cơ quan thuế và tiến hành nộp thuế theo quy định. Để biết cách làm hồ sơ khai thuế, bạn đọc có thể xem trong bài thông tin về hồ sơ khai quyết toán thuế TNCN của Codon.vn.

3.2. Ví dụ về cách tính thuế TNCN.

Để giúp người đọc hiểu hơn về cách tính thuế và việc áp dụng các biểu thuế, chúng tôi hướng dẫn qua các ví dụ cụ thể dưới đây:

Ví dụ 1: Cách tính thuế đối với thu nhập từ tiền lương.

Anh Lê Thành Đạt HĐLĐ 01 năm tại Công ty công nghệ F-Media, tháng 3/2022, Anh Đạt nhận được các khoản thu nhập như sau:

- Tiền lương thực nhận: 20.000.000 đồng.

- Phụ cấp ăn trưa: 1.500.000 đồng.

- Tiền thưởng tháng 3/202: 2.000.000 đồng.

Anh Đạt đóng BH trong tháng theo lương là 20.000.000 đồng. Cụ thể:

Mức đóng BHXH = 20.000.000 x 8% = 1.600.000 đồng.

Mức đóng BHYT = 20.000.000 x 1,5%= 300.000 đồng.

Mức đóng BHTN = 200.000 đồng.

Anh Đạt đăng ký người phụ thuộc tại Công ty F-Media là 01 con nhỏ.

Tính thuế TNCN mà anh Đạt phải đóng trong tháng 3/2022?

Ví dụ tính thuế thu nhập cá nhân 2022 mới nhất

Bước 1: Xác định thu nhập chịu thuế của anh Đạt:

Tổng thu nhập tháng 3/2022 = 20.000.000 đồng + 1.500.000 đồng + 2.000.000 đồng = 23.500.000 đồng.

Trong số đó Anh Đạt được miễn tối đa 730.000 tiền ăn trưa (Thông tư 26/2016/TT-BLĐTBXH) như vậy, trong 1.500.000 đồng thì anh 770.000 đồng phải chịu thuế.

→ Thu nhập chịu thuế = 20.000.000 đồng + 770.000 đồng + 2.000.000 đồng = 22.770.000 đồng

Bước 2: Xác định các khoản giảm trừ.

Các khoản giảm trừ = 11.000.000 đồng (bản thân) + 4.400.000 đồng (01 con) + 2.100.000 đồng (tiền bảo hiểm) = 17.500.000 đồng.

Thu nhập tính thuế của Anh Đạt = Thu nhập chịu thuế - các khoản giảm trừ = 22.770.000 đồng - 17.500.000 đồng = 5.270.000 đồng.

Bước 3: Tính thuế TNCN anh Đạt phải nộp trong tháng 03/2022.

Với thu nhập tính thuế là 5.270.000 đồng, thì TNTT của anh Đạt thuộc bậc 2 trong biểu thuế suất.

Cách tính thuế TNCN như sau:

Thuế TNCN = (5.000.000 x 5%) + (270.000 x 10%) = 250.000 + 27.000 = 277.000 đồng.

Như vậy, số thuế TNCN mà anh Đạt phải nộp trong tháng 03/2022 là 277.000 đồng.

Ví dụ 2: Cách tính thuế đối với thu nhập từ trúng thưởng.

Chị Hương Ly trúng giải thưởng là một chiếc xe máy Honda trị giá 42.000.000 đồng vào ngày 14/3/2022.

Xác định số thuế TNCN chị Ly phải nộp trong lần trúng thưởng này?

Thu nhập chịu thuế = 42.000.000 đồng - 10.000.000 đồng = 32.000.000 đồng.

Thuế suất = 10%

Thuế TNCN chị Ly phải nộp là:

Thuế TNCN = 32.000.000 đồng x 10% = 3.200.000 đồng.

Dựa vào biểu thuế suất thuế thu nhập cá nhân mới nhất mà Blog Codon.vn giới thiệu, bạn đọc có thể nắm được cách tính và số thuế TNCN phải nộp từ tiền lương, tiền công và chủ động thực hiện nghĩa vụ nộp thuế của mình.