Các khoản chi phí được trừ & không được trừ khi tính thuế TNDN

Khi tính thuế TNDN, các doanh nghiệp luôn phải xác định được chính xác các khoản chi phí được trừ và không được trừ để đảm bảo quyền lợi nộp thuế và thực hiện đúng nghĩa vụ thuế với nhà nước. Chi tiết các khoản chi phí được trừ & không được trừ khi tính thuế TNDN theo quy định Luật Thuế TNDN 2008 và Nghị định 15/2022/NĐ-CP được Blog Codon.vn tổng hợp như sau.

Chi phí được trừ là gì? Chi tiết các khoản chi phí không được trừ khi tính thuế thu nhập doanh nghiệp năm 2022

1. Đối tượng nộp thuế TNDN.

2. Cách tính thuế TNDN.

3. Các khoản chi phí được trừ khi tính thuế TNDN.

4. Các khoản chi phí không được trừ khi tính thuế TNDN.

1. Đối tượng nộp thuế TNDN.

Người nộp thuế TNDN theo quy định tại Khoản 1, Điều 2, Luật Thuế thu nhập doanh nghiệp (hợp nhất 2020) gồm có:

- Doanh nghiệp Việt Nam.

- Doanh nghiệp nước ngoài.

- Hợp tác xã, liên hiệp hợp tác xã.

- Đơn vị sự nghiệp công lập và ngoài công lập.

- Các tổ chức khác thực hiện hoạt động sản xuất, kinh doanh và có thu nhập chịu thuế.

Người nộp thuế phải nộp thuế TNDN đối với thu nhập chịu thuế phát sinh tại Việt Nam hoặc ngoài Việt Nam. (Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam thì không nộp thuế đối thu nhập chịu thuế phát sinh ngoài Việt Nam).

2. Cách tính thuế TNDN.

Theo quy định tại Chương II, Luật Thuế thu nhập doanh nghiệp về căn cứ và phương pháp tính thuế, thuế thu nhập doanh nghiệp được tính theo công thức sau:

Thuế TNDN = Thu nhập tính thuế x Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế - Thu nhập được miễn thuế - Các khoản lỗ kết chuyển từ năm trước.

Thu nhập chịu thuế = Doanh thu - (Các khoản chi được trừ + thu nhập khác).

- Thuế suất: 20%

Như vậy, việc xác định các khoản chi được trừ và không được trừ là cơ sở để xác định tổng chi phí từ hoạt động sản xuất, kinh doanh của doanh nghiệp, từ đó xác định chính xác thu nhập chịu thuế, từ đó xác định được thu nhập tính thuế và thuế TNDN.

Các khoản chi phí được trừ khi tính thuế TNDN? Cơ sở khái niệm, công thức thuế thu nhập doanh nghiệp

Liên quan đến các chế độ kế toán của doanh nghiệp, Chính phủ đã ban hành Nghị định 123/2020/NĐ-CP quy định về thời hạn sử dụng, cách sử dụng hóa đơn điện tử, cách xử lý hóa đơn khi có sai sót. Nếu chưa có nhiều thông tin về vấn đề này, bài viết chia sẻ quy định về xử lý sai sót đối với hóa đơn điện tử đã lập của Codon.vn sẽ giúp bạn tìm được nhiều hơn các thông tin mình cần.

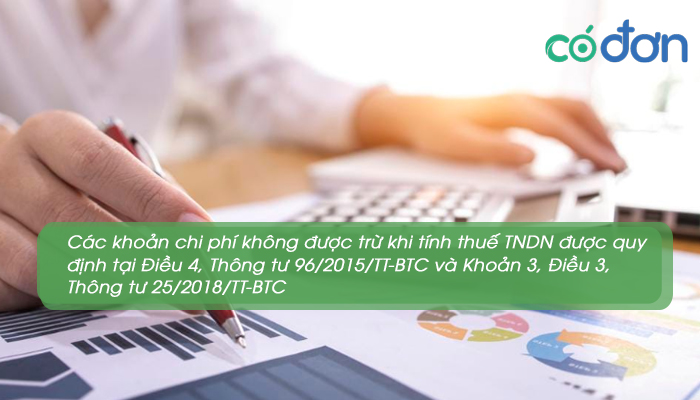

3. Các khoản chi phí không được trừ khi tính thuế TNDN.

Theo quy định của pháp luật hiện hành, cụ thể tại Khoản 2, Điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi, bổ sung bởi Điều 4, Thông tư 96/2015/TT-BTC) và Khoản 3, Điều 3, Thông tư 25/2018/TT-BTC, liệt kê 37 khoản chi phí không được trừ khi tính thuế TNDN như sau:

- Khoản chi không đáp ứng đủ điều kiện được nêu ở mục 4, trừ trường hợp khoản chi có liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn, bất khả kháng khác mà không được bồi thường.

Ví dụ: Mua hàng hóa tại cửa hàng của cá nhân kinh doanh với mức 15.000.000 đồng nhưng không có hóa đơn mua bán hàng hóa, không lập bảng kê thu mua.

- Chi khấu hao tài sản cố định.

Ví dụ: Chi khấu hao tài sản là ô tô 4 chỗ thuộc quyền sở hữu của người quản lý doanh nghiệp.

- Phần chi vượt quá định mức tiêu hao đối với một số nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa đã được nhà nước ban hành định mức.

Ví dụ: Các khoản chi vượt quá định mức tiêu hao đối với xăng dầu, vật liệu xây dựng, điện, nước,....

- Chi phí mua hàng hóa, dịch vụ không có hóa đơn, được phép lập Bảng kê thu mua nhưng không lập Bảng kê kèm theo chứng từ thanh toán cho người bán hàng, cung ứng dịch vụ.

Ví dụ: Mua thủy sản của người đánh bắt trực tiếp bán ra không có hóa đơn, không có bảng kê kèm chứng từ thanh toán cho người bán.

- Khoản chi tiền thuê tài sản của cá nhân không có đầy đủ hồ sơ, chứng từ.

Ví dụ: Công ty A thuê xe ô tô của cá nhân X không có hợp đồng thuê xe và chứng từ trả tiền thuê xe.

- Khoản chi tiền lương, tiền công, tiền thưởng cho người lao động.

Ví dụ: Chị Hương là nhân viên công ty X, nghỉ việc mà vẫn bị nợ 8.000.000 đồng tiền lương, công ty X đã hạch toán chi phí sản xuất kinh doanh trong kỳ, nhưng thực tế Chị Hương vẫn không được chi trả tiền lương và cũng không có chứng từ thanh toán. Như vậy, 8.000.000 đồng là khoản chi không được trừ.

- Khoản chi trang phục bằng hiện vật cho người lao động không có hóa đơn, chứng từ, chi bằng tiền vượt quá 05 triệu đồng/người/năm (có hóa đơn, chứng từ).

Ví dụ: Chi đồng phục áo, quần, không có hóa đơn, chứng từ.

- Khoản chi thưởng sáng kiến, cải tiến (không có quy chế cụ thể, không có hội đồng nghiệm thu).

Ví dụ: Công ty Hưng Thịnh, chi thưởng 20.000.000 đồng cho nhân viên đề xuất cải tiến kỹ thuật chăn nuôi nhưng không có quy chế cụ thể, không có hội đồng nghiệm thu cải tiến. Thì khoản tiền 20.000.000 đồng được xác định không được tính là khoản chi được trừ khi tính thuế TNDN.

- Khoản chi phụ cấp tàu xe đi nghỉ phép không đúng quy định.

Ví dụ: Anh Tiến được cấp 7.000.000 đồng làm chi phí đi lại và chỗ ở cho chuyến đi công tác tại Hưng Yên, tuy nhiên, lại không có hóa đơn, chứng từ. Do đó, khoản chi 7.000.000 đồng là khoản chi không được trừ.

- Các khoản chi thêm cho lao động nữ, người dân tộc thiểu số không đúng đối tượng, mục đích hoặc chi vượt quá.

Ví dụ: Chi cho lao động nữ không vì mục đích tổ chức khám sức khỏe thêm trong năm.

- Phần chi vượt mức 03 triệu đồng/tháng/người để: Trích nộp quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động.

Ví dụ: Ông C là nhân viên cấp quản lý của công ty truyền thông Sun, được công ty mua bảo hiểm nhân thọ với mức đóng 60 triệu/năm, mức đóng hàng tháng là 5 triệu. Vậy, mức vượt quá sẽ là 2 triệu/tháng đối với ông C.

- Khoản chi trả trợ cấp mất việc làm cho người lao động không đúng quy định.

Ví dụ: Chi trợ cấp mất việc cho người lao động chưa làm việc thường xuyên đủ 12 tháng.

- Khoản chi đóng góp nguồn chi phí quản lý cho cấp trên.

Ví dụ: Khoản chi phí do các chi nhánh, văn phòng đại diện, nộp lên tổng công ty.

- Phần chi đóng góp vào các quỹ của Hiệp hội vượt quá mức quy định của Hiệp hội.

Ví dụ: Hiệp hội doanh nghiệp Hồ Chí Minh quy định mức quỹ đóng góp gia nhập thành viên là 10.000.000 đồng. Doanh nghiệp A thực hiện đóng 12 triệu đồng thì phần chi vượt quá 2 triệu đó sẽ không được trừ khi tính thuế TNDN.

- Khoản chi trả tiền điện, nước đối với những hợp đồng điện nước do chủ sở hữu là hộ gia đình, cá nhân cho thuê địa điểm sản xuất, kinh doanh ký trực tiếp với các đơn vị cung cấp điện, nước không có đủ chứng từ.

Ví dụ: Công ty cổ phần LA, được hộ gia đình chị Hương cho thuê địa điểm kinh doanh tại 50, Tố Hữu, Hà Nội. Nhưng công ty LA trực tiếp thanh toán 10.000.000 đồng tiền điện cho cơ quan điện lực quận Nam Từ Liêm, không có hóa đơn thanh toán và hợp đồng thuê địa điểm kinh doanh. Thì khoản tiền 10 triệu đồng sẽ không được trừ khi tính thu nhập chịu thuế.

- Phần chi phí thuê tài sản cố định vượt quá mức phân bổ theo số năm mà bên đi thuê trả tiền trước.

Ví dụ: Công ty MQ, thuê tài sản cố định trong vòng 5 năm với số tiền thuê là 500.000.000 đồng, thanh toán 01 lần. Chi phí này được hạch toán hàng năm là 100.000.000 đồng, nếu có phần vượt quá 100 triệu đó thì phần vượt quá không được trừ khi xác định thu nhập chịu thuế.

- Phần chi phí trả lãi tiền vay vốn sản xuất kinh doanh của đối tượng không phải là tổ chức tín dụng hoặc tổ chức kinh tế vượt quá 150% mức lãi suất cơ bản.

Ví dụ: Mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố hiện nay là 9%/năm. Giả sử vay tại các công ty tài chính vượt quá 150% của 9% thì phần vượt quá không tính là chi phí được trừ.

- Chi trả lãi tiền vay tương ứng với phần vốn điều lệ (đối với doanh nghiệp tư nhân là vốn đầu tư) đã đăng ký còn thiếu theo tiến độ góp vốn ghi trong điều lệ của doanh nghiệp.

Ví dụ: Công ty Rose thực hiện khoản vay 500 triệu đồng tương ứng với phần vốn điều lệ còn thiếu theo đúng tiến độ ngày 7/4/2022 được ghi trong điều lệ. Thì toàn bộ phần lãi vay trong cho khoản vay 500 triệu đồng đó không được trừ khi tính thu nhập chịu thuế.

- Trích, lập và sử dụng các khoản dự phòng không theo đúng hướng dẫn của Bộ Tài chính về trích lập dự phòng.

Ví dụ: Trích lập vượt quá 30% giá trị đối với khoản nợ phải thu quá hạn từ 6 tháng → dưới 1 năm đối với dự phòng nợ thu khó đòi.

- Các khoản chi phí trích trước theo kỳ hạn, theo chu kỳ mà đến hết kỳ hạn, hết chu kỳ chưa chi hoặc chi không hết.

Ví dụ: Khoản chi 100 triệu để sửa chữa máy móc theo chu kỳ, nhưng hết một chu kỳ chi không hết, thì khoản chi 100 triệu không được trừ khi tính thu nhập chịu thuế

- Lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế.

Ví dụ: Sự chênh lệch về giá trị tiền mặt giữa đồng Việt Nam và đồng đô la mỹ cuối kỳ tính thuế, thì phần lỗ sẽ không được trừ khi xác định thu nhập chịu thuế.

- Chi tài trợ cho giáo dục, y tế, khắc phục hậu quả thiên tai, làm nhà cho người nghèo, chi nghiên cứu khoa học, chi tài trợ cho các đối tượng chính sách,..không đúng đối tượng và không có hồ sơ xác định khoản tài trợ.

Ví dụ: Doanh nghiệp XM chi 100.000.000 đồng cho quỹ học bổng cho sinh viên trường Đại học Thành Đô, nhưng không có chứng từ chi tiền, thì khoản chi 100 triệu không được trừ khi xác định thu nhập chịu thuế.

- Các khoản chi được bù đắp bằng nguồn kinh phí khác; đã được chi từ quỹ phát triển khoa học và công nghệ của doanh nghiệp; Chi phí mua thẻ hội viên sân gôn, chi phí chơi gôn.

Ví dụ: Khoản chi mua sắm trang thiết bị được bù đắp bằng nguồn tài trợ bởi các tổ chức phi chính phủ.

- Phần chi phí liên quan đến việc thuê quản lý đối với hoạt động kinh doanh trò chơi điện tử có thưởng, kinh doanh casino vượt quá 4% doanh thu hoạt động kinh doanh trò chơi điện tử có thưởng, kinh doanh casino.

Ví dụ: Doanh thu của công ty Games, kinh doanh trò chơi điện tử tháng 9/2021 là 100 triệu đồng, nếu chi phí liên quan đến việc thuê quản lý vượt quá 4.000.000 đồng thì phần chi phí đó không được trừ khi xác định thu nhập chịu thuế.

- Các khoản chi không tương ứng với doanh thu tính thuế trừ các khoản chi thực tế phát sinh cho hoạt động sản xuất, kinh doanh của doanh nghiệp.

Ví dụ: Khoản chi dọn dẹp vệ sinh thời vụ.

- Chi về đầu tư xây dựng cơ bản trong giai đoạn đầu tư để hình thành tài sản cố định.

Ví dụ: Chi xây dựng văn phòng, chi mua sắm trang thiết bị,...

- Chi ủng hộ địa phương; chi ủng hộ các đoàn thể, tổ chức xã hội; chi từ thiện (trừ các khoản chi tài trợ đúng đối tượng và có hồ sơ xác định khoản tài trợ).

Ví dụ: Nhân tháng thanh niên - tháng 3/2022, công ty CP, ủng hộ đoàn thanh niên quận Nam Từ Liêm 20.00.000 đồng cho công tác tình nguyện. Khoản chi 20 triệu đồng không được trừ khi tính thu nhập chịu thuế.

- Khoản chi liên quan trực tiếp đến việc phát hành cổ phiếu (trừ cổ phiếu thuộc loại nợ phải trả) và cổ tức của cổ phiếu (trừ cổ tức của cổ phiếu thuộc loại nợ phải trả), mua bán cổ phiếu quỹ và các khoản chi khác liên quan trực tiếp đến việc tăng, giảm vốn chủ sở hữu của doanh nghiệp.

Ví dụ: Công ty cổ phần KA, phát hành cổ phiếu nhằm huy động vốn điều lệ là 2 tỷ đồng. Chi phí phát hành cổ phiếu là 200 triệu đồng thì khoản chi 200 triệu sẽ không được trừ khi tính thu nhập chịu thuế.

- Số tiền cấp quyền khai thác khoáng sản vượt mức thực tế phát sinh của năm.

Ví dụ: Việc xác định số tiền cấp quyền khai thác khoáng sản được thực hiện theo điều 5, Nghị định 67/2019/NĐ-CP, mà khi số tiền đó vượt quá mức thực tế thì phần vượt quá không được tính khi tính thu nhập chịu thuế.

- Các khoản chi của hoạt động kinh doanh bảo hiểm, kinh doanh xổ số, kinh doanh chứng khoán và một số hoạt động kinh doanh đặc thù khác không thực hiện đúng theo văn bản hướng dẫn riêng của Bộ Tài chính.

Ví dụ: Công ty xổ số kiến thiết AG, chi hoa hồng đại lý vượt quá 15% doanh thu từ hoạt động kinh doanh xổ số có được (đã bảo gồm thuế GTGT, thuế TTĐB). Thì phần chi vượt quá không được trừ khi tính thu nhập chịu thuế.

- Các khoản tiền phạt về vi phạm hành chính.

Ví dụ: Công ty xử lý chất thải VS, bị xử phạt 100 triệu đối với hành vi không thực hiện xử lý, cải tạo môi trường khu vực đất bị ô nhiễm. Khoản chi 100 triệu này sẽ không được trừ khi xác định thu nhập chịu thuế.

- Thuế GTGT đầu vào đã được khấu trừ/ hoàn thuế; thuế GTGT đầu vào của tài sản cố định là ô tô từ 9 chỗ ngồi trở xuống vượt mức quy định được khấu trừ; thuế TNDN trừ trường hợp doanh nghiệp nộp thay thuế TNDN của nhà thầu nước ngoài mà theo thỏa thuận tại hợp đồng nhà thầu, nhà thầu phụ nước ngoài, doanh thu nhà thầu, nhà thầu phụ nước ngoài nhận được không bao gồm thuế TNDN; thuế TNCN trừ trường hợp doanh nghiệp ký hợp đồng lao động quy định tiền lương, tiền công trả cho người lao động không bao gồm TNCN.

Ví dụ: Bộ phận kế toán công ty DC, mua máy tính trị giá 20 triệu đồng (dịch vụ kế toán là dịch vụ chịu thuế giá trị gia tăng), do đó, công ty DC sẽ được khấu trừ thuế giá trị gia tăng là 2 triệu đồng và khoản 2 triệu đồng này không được trừ khi tính thu nhập chịu thuế.

Chi phí thanh lý tài sản cố định có được trừ khi tính thuế TNDN? Cập nhật các khoản chi phí không được trừ khi tính thuế TNDN

Chú ý: Sau khi tìm hiểu và nắm được các khoản chi phí không được trừ theo quy định của Luật kế toán và các văn bản Luật liên quan, với các bút toán định khoản sai, kế toán phải thực hiện các bút toán điều chỉnh lại các khoản mục về doanh thu, chi phí. Thông tin về khái niệm, mục đích và cách hạch toán các bút toán điều chỉnh cơ bản, bạn đọc có thể xem thêm nội dung trên wikipedia.org qua nội dung bài viết này.

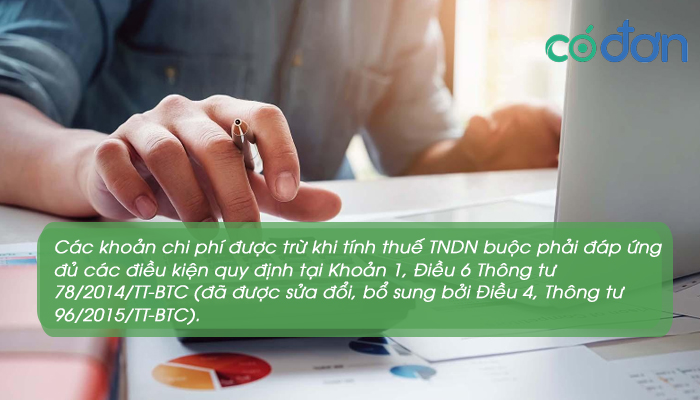

4. Các khoản chi phí được trừ khi tính thuế TNDN.

Các khoản chi phí được trừ khi tính thuế thu nhập doanh nghiệp loại trừ đi các chi phí được nêu ở Mục 3 và buộc phải đáp ứng đủ các điều kiện quy định tại Khoản 1, Điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi, bổ sung bởi Điều 4, Thông tư 96/2015/TT-BTC). Cụ thể:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp. Các khoản chi này được liệt kê tại Khoản 4, Điều 1, Nghị định 91/2014/NĐ-CP.

- Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật. Hóa đơn, chứng từ hợp pháp là các hóa đơn, chứng từ đảm bảo đúng, đầy đủ nội dung và hình thức theo Nghị định 04/2014 (theo Nghị định 123/2020 -có hiệu lực vào 1/7/2022)

- Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt bao gồm:

+ Chứng từ thanh toán qua ngân hàng nhờ các hình thức như thẻ tín dụng, thẻ ghi nợ, séc, ủy nhiệm chi,...

+ Chứng từ thanh toán không dùng tiền mặt khác như bù trừ giá trị hàng hóa mua vào và bán ra, vay, mượn, bù trừ nợ cho người thứ ba,...

Ví dụ: Ngày 6/4/2022, Công ty thiết kế nội thất Hưng Thịnh mua 10 đèn chùm tại trung tâm nội thất Phố Xinh, với giá trị đơn hàng là 100.000.000 đồng. Công ty Phố Xinh xuất hóa đơn bán hàng là 110.000.000 đồng (đã bao gồm thuế GTGT) và được Công ty Hưng Thịnh thanh toán qua tài khoản ngân hàng Techcombank đã đăng ký thuế của Phố Xinh.

Như vậy, khi xác định thu nhập chịu thuế, công ty Hưng Thịnh được trừ đi khoản chi phí 110.000.000 đồng trên.

Thuế xuất khẩu có được tính vào chi phí được trừ khi tính thuế TNDN không? Các khoản chi phí được trừ khi tính thuế TNDN theo quy định

Liên quan đến các khoản chi phí được trừ khi tính thuế TNDH, nhiều bạn đọc cũng băn khăn không biết khoản chi từ thiện thuộc chi phí được trừ hay không được từ. Để giải đáp vấn đề này, bạn đọc có thể xem bài khoản chi từ thiện có được trừ khi tính thuế TNDNcủa chúng tôi.

Thông tin về các khoản chi phí được trừ & không được trừ khi tính thuế TNDN theo Luật thuế 2008 và các văn bản pháp luật liên quan đã được Codon.vn chia sẻ. Có thể thấy, việc xác định chi phí được trừ và không được trừ có tính phức tạp ngay trong quy định của pháp luật cũng như thực tiễn áp dụng. Điều quan trọng là doanh nghiệp cần chú ý đến các khoản chi được trừ, chủ động đáp ứng điều kiện mà pháp luật quy định về hóa đơn, chứng từ.