Quy định về xử lý sai sót đối với hóa đơn điện tử đã lập

Các cá nhân, tổ chức khi sử dụng hóa đơn điện tử khó tránh khỏi các sai sót trong quá trình lập hóa đơn cần phải xử lý. Sau đây là các quy định về xử lý sai sót đối với hóa đơn điện tử đã lập mới nhất mà kế toán viên, lãnh đạo doanh nghiệp cần nắm được.

Quy định về điều chỉnh hóa đơn điện tử theo thông tư 32, 78 và nghị định 123 của chính phủ

1. Hóa đơn điện tử là gì?.

2. Quy định về xử lý sai sót đối với hóa đơn điện tử đã lập.

2.1. Đối với hóa đơn điện tử theo Thông tư 32/2011/TT-BTC.

2.2. Đối với hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

3. Câu hỏi liên quan.

3.1. Thời hạn gửi thông báo Mẫu số 04/SS-HĐĐT cho cơ quan thuế khi phát hiện hóa đơn có sai sót?.

3.2. Hóa đơn điện tử đã hủy có được lưu trữ không?

1. Hóa đơn điện tử là gì?

- Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử.

- Hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của doanh nghiệp.

- Có nhiều loại hóa đơn điện tử như hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng,...

- Hiện nay, các doanh nghiệp sử dụng hóa đơn điện tử đang áp dụng theo Thông tư 32/2011/TT-BTC hoặc theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC (bắt buộc áp dụng từ 01/7/2022).

- Dù sử dụng hóa đơn điện tử theo quy định nào thì hóa đơn điện tử đều phải đảm bảo có các nội dung sau đây:

+ Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu hóa đơn.

+ Số hóa đơn.

+ Tên, địa chỉ, mã số thuế của người bán.

+ Tên, địa chỉ, mã số thuế của người mua.

+ Thông tin về hàng hóa, dịch vụ: tên, đơn vị tính, số lượng, đơn giá, thành tiền.

+ Chữ ký của người bán, chữ ký của người mua.

Lưu ý: Hóa đơn giấy và hóa đơn điện tử đều là 2 phiên bản của Hóa đơn (loại giấy tờ do bên bán phát hành, liệt kê chi tiết thông tin bên mua, bên bán, các loại mặt hàng với số lượng và giá bán). Định nghĩa chi tiết về hóa đơn, lịch sử hình thành và cách lập hóa đơn tại Việt Nam và các nước trên thế giới đã được tổng hợp trên wikipedia.org, mời bạn tham khảo qua bài viết này để hiểu thêm.

2. Quy định về xử lý sai sót đối với hóa đơn điện tử đã lập

2.1. Xử lý hóa đơn điện tử viết sai theo Thông tư 32/2011/TT-BTC

Trường hợp 1:

- Hóa đơn đã lập và gửi cho người mua nhưng chưa giao hàng/cung ứng dịch vụ;

- Hóa đơn đã lập và gửi cho người mua, người và người mua chưa kê khai thuế.

Cách xử lý

- Hủy hóa đơn khi người bán và người mua đồng ý và xác nhận.

- Người bán lập hóa đơn điện tử mới gửi cho người mua. Hóa đơn mới phải có dòng chữ "hóa đơn này thay thế hóa đơn số..., ký hiệu, gửi ngày tháng năm".

Trường hợp 2: Hóa đơn đã lập và gửi cho người mua, người bán và người mua đã kê khai thuế.

Cách xử lý

- Lập văn bản thỏa thuận ghi rõ sai sót của hóa đơn giữa người bán và người mua, có chữ ký điện tử của cả hai bên.

- Người bán lập hóa đơn điện tử điều chỉnh sai sót.

+ Hóa đơn lập sau ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng cho hóa đơn điện tử số..., ký hiệu.

+ Hoá đơn điều chỉnh không được ghi số âm (-).

- Người bán và người mua thực hiện kê khai điều chỉnh hóa đơn.

Ngoài ra, pháp luật hiện hành cũng quy định về những Mức phạt do tẩy xoá hoá đơn về nội dung này đã được Codon.vn chia sẻ, bạn đọc có thể theo dõi để biết được thêm thông tin.

Thông tư 32 điều chỉnh hóa đơn điện tử

2.2. Xử lý hóa đơn điện tử viết sai theo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP

- Tuy từ ngày 01/7/2022 hai văn bản này mới có hiệu lực thi hành nhưng các doanh nghiệp được khuyến khích áp dụng lập hóa đơn điện tử theo quy định của hai văn bản này.

- Do đó, những doanh nghiệp hiện đang áp dụng việc lập hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC tiến hành xử lý sai sót đối với hóa đơn điện tử đã lập như sau:

Trường hợp 1: Hóa đơn chưa gửi cho người mua, người bán phát hiện sai sót

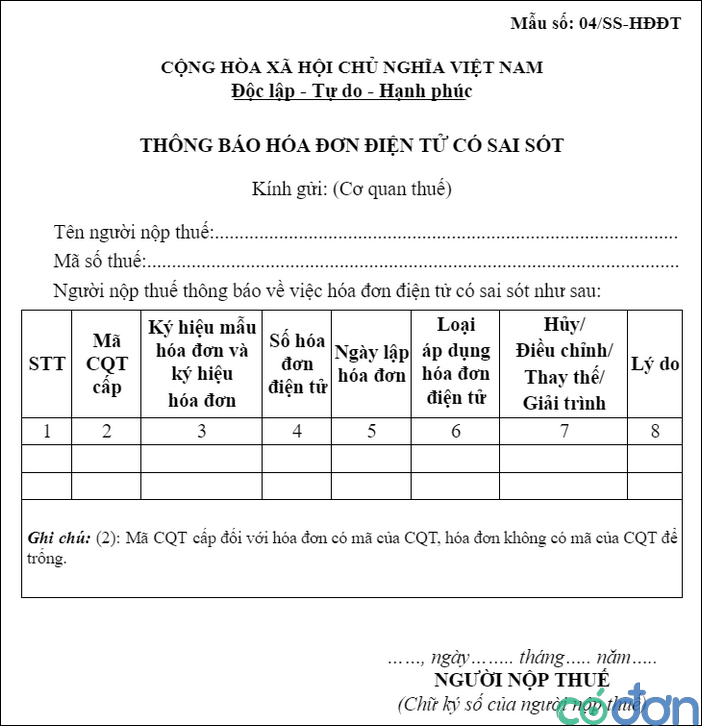

- Người bán thông báo với cơ quan thuế.

+ Nội dung thông báo: Hủy hóa đơn đã lập có sai sót và lập hóa đơn mới.

+ Thông báo theo: Mẫu số 04/SS-HĐĐT Phụ lục IA Nghị định 123/2020/NĐ-CP.

- Lập hóa đơn mới và gửi cho cơ quan thuế để xin cấp mã mới cho hóa đơn. Cơ quan thuế hủy hóa đơn đã được cấp mã trước đó.

- Gửi hóa đơn mới cho người mua.

Trường hợp 2: Hóa đơn đã gửi cho người mua rồi mới phát hiện sai sót

- Sai tên, địa chỉ của người mua; không sai mã số thuế, các nội dung khác không sai sót.

+ Thông báo cho người mua về việc hóa đơn có sai sót; không phải lập lại hóa đơn.

+ Thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA.

Hướng dẫn xử lý hóa đơn sai sót theo Thông tư 78, Nghị định 123

- Sai mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng.

=> Có 02 cách xử lý như sau:

Cách 1:

+ Lập văn bản thỏa thuận về sai sót giữa người bán và người mua.

+ Người bán lập hóa đơn mới điều chỉnh sai sót. Hóa đơn mới phải có dòng chữ "Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm".

Cách 2:

+ Lập văn bản thỏa thuận về sai sót giữa người bán và người mua.

+ Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn đã lập có sai sót. Hóa đơn mới phải có dòng chữ "Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm".

+ Gửi hóa đơn mới lập cho cơ quan thuế cấp mã hoặc ký số vào hóa đơn mới lập (nếu dùng hóa đơn điện tử không có mã của cơ quan thuế).

+ Gửi hóa đơn mới cho người mua.

Liên quan đến hóa đơn điện tử, Nghị định 123/2020/NĐ-CP của Chính phủ đã quy định chi tiết về thời hạn bắt buộc chuyển đổi hóa đơn điện tử khi mua bán hàng hóa, dịch vụ và nhiều thông tin liên quan. Để giúp bạn đọc nhanh chóng nắm bắt được nội dung Nghị định và áp dụng và chế độ kế toán của doanh nghiệp, Codon.vn đã biên tập bài viết Các lưu ý khi sử dụng hóa đơn điện tử theo Nghị định 123, mời bạn đọc tìm hiểu.

Trường hợp 3: Cơ quan thuế phát hiện sai sót

- Cơ quan thuế thông báo cho người bán để người bán kiểm tra sai sót. Mẫu thông báo: Mẫu số 01/TB-RSĐT Phụ lục IB.

- Người bán thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA.

+ Thời hạn thực hiện thông báo: theo thời gian ghi trong Mẫu số 01/TB-RSĐT Phụ lục IB.

+ Hết thời hạn mà người bán không thực hiện thông báo thì cơ quan thuế tiếp tục thông báo lần 2.

+ Hết thời hạn thông báo lần 2, người bán không thông báo, thì cơ quan thuế xem xét chuyển qua trường hợp kiểm tra về sử dụng hóa đơn điện tử.

- Thực hiện hủy hóa đơn đã lập có sai sót. Lập hóa đơn mới và gửi lại cho người mua như các trường hợp 1, 2, 3.

3. Câu hỏi liên quan

3.1. Thời hạn gửi thông báo Mẫu số 04/SS-HĐĐT cho cơ quan thuế khi phát hiện hóa đơn có sai sót?

Theo Khoản 1 Điều 7 Thông tư 78/2021/TT-BTC, thời hạn chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh.

Không chỉ tập trung hướng dẫn cách xử lý hóa đơn điện tử khi gặp sai sót, thông tư 78/2021/TT-BTC, có hiệu lực từ 1/7/2022 cũng thông báo lộ trình áp dụng hóa đơn điện tử cho các tỉnh/thành phố trên cả nước. Bạn đọc có thể tham khảo bài viết hướng dẫn lộ trình áp dụng hóa đơn điện tử của Codon.vn để có thêm thông tin về vấn đề này.

3.2. Hóa đơn điện tử đã hủy có được lưu trữ không?

- Câu trả lời là có.

- Theo Khoản 4 Điều 19 Nghị định 123/2020/NĐ-CP thì hóa đơn điện tử đã hủy không có giá trị sử dụng nhưng vẫn được lưu trữ để phục vụ tra cứu.

Như vậy, chuyên mục Pháp luật Thuế của Codon.vn đã chia sẻ cho bạn quy định về xử lý sai sót đối với hóa đơn điện tử đã lập. Bạn đọc có thể theo dõi, tham khảo để sử dụng khi cần thiết.