Nợ xấu là gì? cách xác định nợ xấu

Thuật ngữ "nợ xấu" không còn quá xa lạ trong lĩnh vực tài chính, nợ xấu gây ra rất nhiều hệ quả ảnh hưởng đến nền kinh tế của mỗi quốc gia. Về vấn đề này, pháp luật Việt Nam đã quy định rất rõ về cách xác định nợ xấu là gì? cách xác định nợ xấu. Cụ thể như sau.

Nợ xấu nghĩa là gì? Cách kiểm tra nợ xấu tại các ngân hàng, tổ chức tín dụng

Nội dung bài viết.

1. Nợ xấu là gì?

2. Cách xác định nợ xấu.

2.1. Xác định theo phương pháp định lượng.

2.2. Xác định theo phương pháp định tính.

2.3. Xác định theo khoản nợ của khách hàng.

3. Cách kiểm tra nợ xấu.

* Danh mục từ viết tắt.

- NHNN: Ngân hàng nhà nước.

1. Nợ xấu là gì?

- Nợ xấu là khoản nợ khó đòi, người vay vi phạm về thời hạn thanh toán khi đến thời hạn trả nhưng không thanh toán được khoản tiền đã vay và quá hạn 90 ngày so với ngày thanh toán được nêu trong hợp đồng tín dụng.

- Những cá nhân bị xác định là nợ xấu sẽ bị liệt kê vào danh sách khách hàng nợ xấu trên hệ thống của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam CIC.

Để hiểu rõ về bản chất của các khoản nợ xấu, nợ khó đòi, bạn đọc có thể xem thêm thông tin tổng hợp trên wikipedia.org qua bài viết này.

2. Cách xác định nợ xấu.

Tại Điều 3, Điều 4, Điều 5 Phụ Lục về xác định nợ xấu kèm theo Nghị quyết 42/2017/QH14 quy định về 03 cách xác định nợ xấu như sau:

2.1. Xác định theo phương pháp định lượng.

Đối với phương pháp định lượng, nợ xấu gồm: nợ dưới tiêu chuẩn (nhóm 3), nợ nghi ngờ (nhóm 4), nợ có khả năng mất vốn (nhóm 5).

- Nợ nhóm 3 bao gồm các khoản:

+ Nợ quá hạn từ 91 - 180 ngày.

+ Nợ gia hạn lần đầu.

+ Nợ được miễn, giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo hợp đồng tín dụng.

+ Các khoản nợ vi phạm thuộc một trong những trường hợp được quy định tại Khoản 1, 3, 4, 5 và 6 Điều 126; khoản 1, 2, 3 và 4 Điều 127; khoản 1, 2 và 5 Điều 128 của Luật Các tổ chức tín dụng 2010 chưa thu hồi được trong thời hạn dưới 30 ngày kể từ ngày có quyết định thu hồi.

+ Nợ được phân loại vào nhóm 3 theo quy định của NHNN, CIC.

+ Nợ có điều chỉnh kỳ hạn trả nợ, gia hạn nợ và giữ nguyên nhóm nợ lần đầu còn trong hạn theo thời hạn trả nợ đã được cơ cấu lại.

+ Trái phiếu doanh nghiệp đã quá hạn thanh toán gốc, lãi từ 10 ngày đến 90 ngày.

Quy định về cách phân loại nợ xấu nhóm 1, 2, 3, 4, 5 của ngân hàng theo phương pháp định lượng

- Nợ nhóm 4 bao gồm các khoản:

+ Nợ quá hạn từ 181 ngày đến 360 ngày.

+ Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu, cơ cấu lại.

+ Nợ cơ cấu lại thời hạn trả nợ lần thứ hai.

+ Các khoản nợ vi phạm theo quy định của pháp luật chưa thu hồi được trong thời hạn từ 30 - 60 ngày kể từ ngày có quyết định thu hồi.

+ Nợ quá thời hạn thu hồi đến 60 ngày mà vẫn chưa thu hồi được theo kết luận thanh tra của NHNN Việt Nam.

+ Nợ được xếp vào nhóm 4 theo quy định của NHNN, CIC.

+ Trái phiếu doanh nghiệp đã quá hạn thanh toán gốc, lãi từ 91- 180 ngày.

- Nợ nhóm 5 bao gồm các khoản:

+ Nợ quá hạn trên 360 ngày.

+ Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu.

+ Nợ cơ cấu lại thời hạn trả nợ lần thứ hai, lần thứ ba trở lên quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai.

+ Các khoản nợ vi phạm theo quy định của pháp luật chưa thu hồi được trong thời hạn > 60 ngày kể từ ngày có quyết định thu hồi.

+ Nợ được xếp vào nhóm 5 theo quy định của NHNN, CIC.

+ Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn 91 ngày, lần 2, lần 3 trở lên quá hạn.

+ Trái phiếu doanh nghiệp đã quá hạn thanh toán gốc, lãi trên 180 ngày.

2.2. Xác định theo phương pháp định tính

Đối với cách xác định nợ xấu dựa vào phương pháp định tính tức là căn cứ vào khả năng trả nợ của khách hàng. Phương pháp này xác định trên 03 nhóm nợ xấu như sau:

- Nợ nhóm 3 gồm các khoản nợ sau:

+ Các khoản nợ được đánh giá là không có khả năng thu hồi gốc + lãi khi đến hạn và có khả năng tổn thất lớn.

+ Các khoản nợ vi phạm mà chưa được thu hồi trong thời hạn 30 ngày kể từ ngày có quyết định thu hồi.

+ Nợ trong thời hạn thu hồi theo kết luận thanh tra của NHNN Việt Nam.

+ Nợ phân loại vào nhóm 3 theo NHNN Việt Nam, CIC.

- Nợ nhóm 4 gồm các khoản nợ sau:

+ Các khoản nợ được đánh giá là có khả năng tổn thất cao.

+ Các khoản nợ vi phạm mà chưa được thu hồi trong thời hạn 30 -60 ngày kể từ ngày có quyết định thu hồi.

+ Nợ phải thu hồi theo kết luận thanh tra của NHNN Việt Nam nhưng quá thời hạn thu hồi đến 60 ngày mà vẫn chưa thu hồi được.

+ Nợ phân loại vào nhóm 4 theo NHNN Việt Nam, CIC.

- Nợ nhóm 5 bao gồm các khoản nợ sau:

+ Các khoản nợ được đánh giá là không còn khả năng thu hồi, mất vốn.

+ Các khoản nợ vi phạm mà chưa được thu hồi >60 ngày kể từ ngày có quyết định thu hồi.

+ Nợ phân loại vào nhóm 5 theo NHNN Việt Nam, CIC.

Cách xác định nợ xấu của ngân hàng, các tổ chức tín dụng theo phương pháp định tính

2.3. Xác định theo khoản vay của khách hàng.

Khoản vay của khách hàng là cơ sở để xác định nợ xấu. Đối với khách hàng có từ 02 khoản nợ trở lên hình thành trước ngày 15/8/2017 mà có 01 khoản nợ được xác định là nợ xấu theo quy định của pháp luật thì toàn bộ các khoản nợ còn lại cũng được xác định là nợ xấu.

Theo quy định của Luật hình sự sửa đổi 2017, tổ chức, cá nhân vi vay nợ nhưng có hành vi xù nợ, trốn nợ có thể bị xử phạt tội lợi dụng tín nhiệm chiếm đoạt tài sản và truy cứu trách nhiệm hình sự nếu đủ các yếu tố cấu thành tội. Vậy tội lạm dụng tín nhiệm chiếm đoạt tài sản bị phạt như thế nào? có bị đi tù không?, bạn đọc có thể tham khảo nội dung bài viết sau đây của Codon.vn để tìm hiểu câu trả lời.

3. Cách kiểm tra nợ xấu online.

Mọi người có thể tra cứu nợ xấu online hoặc có thể tra cứu qua ứng dụng CIC.

3.1. Kiểm tra nợ xấu trên website CIC

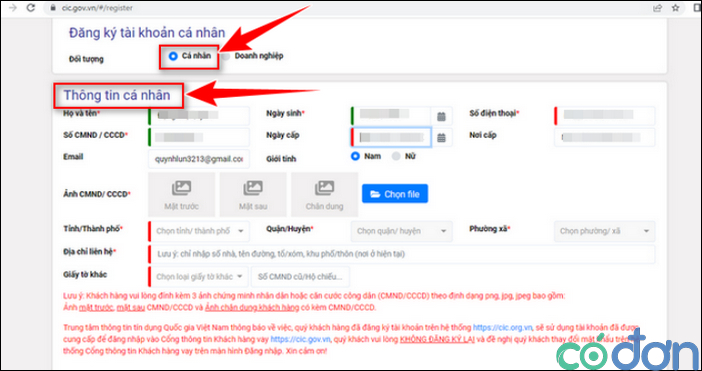

Bước 1: Truy cập đường link: https

Bước 2: Nhập thông tin.

Sau khi truy cập vào đường link, màn hình sẽ hiển thị như sau:

- Người dùng nhấp vào ô "Cá nhân"

- Tại mục "Thông tin cá nhân" => điền đầy đủ thông tin về: họ tên, ngày tháng năm sinh, số CMND/CCCD, ngày cấp, nơi cấp, Email, ảnh CMND (mặt trước, mặt sau), ảnh chân dung của người dùng; thông tin cư trú (tên Tỉnh/TP; quận/huyện; phường/xã, địa chỉ liên hệ) các loại giấy tờ khác.

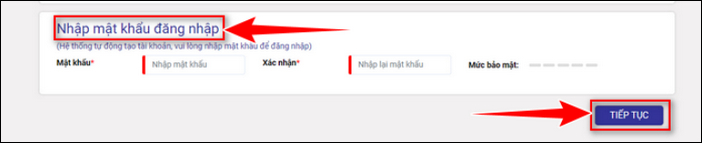

- Tại đây, người dùng "Nhập mật khẩu đăng nhập" => điền mật khẩu, xác nhận lại mật khẩu.

- Nhấp vào ô "Tiếp tục"

Bước 3: Nhập mã OTP.

- Mã OTP sẽ được gửi về số điện thoại mà người dùng đã đăng ký. Người dùng nhập mã OTP, nhấn "Đồng ý" các điều khoản và nhấn "Tiếp tục".

Bước 4: Xác nhận.

- Nhân viên CIC sẽ gọi điện thoại đến số điện thoại mà người dùng đã đăng ký để xác thực thông tin.

Bước 5: Tên đăng nhập, mật khẩu sẽ được gửi qua SMS/Email của bạn.

Bước 6: Đăng nhập vào hệ thống CIC, và kiểm tra lịch sử tín dụng ở phần thông tin cá nhân.

3.2. Kiểm tra nợ xấu qua ứng dụng.

Ngoài cách tra cứu qua website, người dùng có thể kiểm tra nợ xấu qua ứng dụng CIC Credit Connect.

Bước 1: Tải ứng dụng CIC Credit Connect trên điện thoại.

Bước 2: Đăng ký tài khoản theo hướng dẫn của hệ thống.

Bước 3: CIC xét duyệt và đăng nhập tài khoản CIC (lưu ý: thời hạn CIC xét duyệt kéo dài từ 01 - 03 ngày làm việc).

Bước 4: Tiến hành tra cứu kiểm tra nợ xấu.

Bước 5: Nhận kết quả tra cứu.

Trên đây là toàn bộ thông tin về nợ xấu là gì? cách xác định nợ xấu mà Blog Codon.vn muốn chia sẻ tới bạn đọc. Nợ xấu vẫn luôn là vấn đề gây nhức nhối trong xã hội. Nắm được cách xác định nợ xấu dựa vào những tiêu chuẩn khác nhau của các ngân hàng, tổ chức tín dụng sẽ giúp bạn đọc đưa ra những phương hướng, biện pháp khắc phục, giảm thiểu tình trạng này.

Đóng vai trò là người đi vay, khi mắc nợ xấu tại ngân hàng, các tổ chức tín dụng, bạn cần nhanh chóng hoàn trả phần tiền gốc + lãi vay để được xóa nợ xấu. Ngoài ra, bạn cũng cần nắm được các cách đòi nợ đúng pháp luật để bảo vệ quyền, nghĩa vụ trả nợ của mình, tránh bị uy hiếm, đe dọa tính mạng, tinh thần từ các cách đòi nợ bất hợp pháp từ bên cho vay.