Điều kiện kinh doanh dịch vụ mua bán nợ

Dịch vụ mua bán nợ là dịch vụ đặc thù - "hàng hóa" được kinh doanh là "quyền đòi nợ", một tài sản vô hình. Vậy, trước tính chất đặc biệt đó, pháp luật có quy định về điều kiện kinh doanh dịch vụ mua bán nợ hay không? Thắc mắc của bạn đọc được Blog Codon.vn giải đáp như sau.

Nghị định 69/2016/NĐ-CP về điều kiện kinh doanh mua bán nợ

1. Bản chất của mua bán nợ? Dịch vụ mua bán nợ là gì?

2. Dịch vụ mua bán nợ không còn là ngành nghề kinh doanh có điều kiện.

3. Ai được phép kinh doanh dịch vụ mua bán nợ?

1. Bản chất của mua bán nợ? Dịch vụ mua bán nợ là gì?

- Mua bán nợ là hoạt động được thực hiện bởi các tổ chức, cá nhân trong xã hội. Bản chất của mua bán nợ là chuyển giao quyền đòi nợ của bên bán nợ sang cho bên mua nợ để nhận lại một khoản tiền.

+ Việc chuyển giao có thể là một phần hoặc toàn bộ.

+ Bên bán nợ là chủ nợ và bên mua nợ là một chủ thể khác không liên quan trong hợp đồng vay giữa chủ nợ và bên nợ.

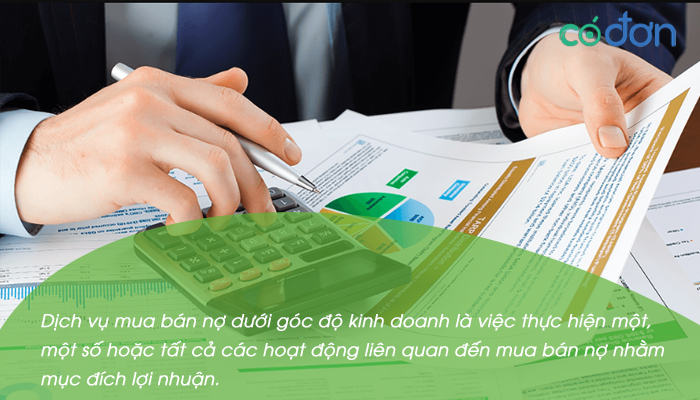

- Dịch vụ mua bán nợ dưới góc độ kinh doanh là việc thực hiện một, một số hoặc tất cả các hoạt động liên quan đến mua bán nợ nhằm mục đích lợi nhuận.

+ Dịch vụ mua bán nợ được cung cấp: Môi giới, tư vấn, sàn giao dịch nợ, mua nợ, bán nợ.

+ Dịch vụ mua bán nợ thường có quy mô lớn, hoạt động thường xuyên, liên tục, chủ yếu là các doanh nghiệp.

Mặc dù kinh doanh mua bán nợ dưới góc độ pháp lý đang có những ý nghĩa tồn tại thực định của nó, tuy nhiên, thực tế, đây đang là một trong các cơ hội để làm biến tướng dẫn đến tình trạng đòi nợ thuê - một lĩnh vực vi phạm pháp luật.

Kinh doanh dịch vụ mua bán nợ là gì? Quy định pháp luật về dịch vụ mua bán nợ

Liên quan đến vấn đề đòi nợ thuê, dịch vụ đòi nợ thuê đã bị khai tử, vậy công dân có thể dùng những cách đòi nợ đúng pháp luật nào khi không có các công ty hỗ trợ việc thu hồi nợ. Thông tin chi tiết sẽ được Codon.vn chia sẻ trong bài viết dưới đây.

2. Dịch vụ mua bán nợ không còn là ngành nghề kinh doanh có điều kiện.

- Trước đây, quy định về điều kiện kinh doanh mua bán nợ được quy định tại Nghị định 69/2016/NĐ-CP, thời điểm Nghị định này có hiệu lực, để kinh doanh dịch vụ mua bán nợ, cá nhân, tổ chức phải đáp ứng các điều kiện về mức vốn điều lệ tối thiểu, vốn đầu tư tối thiểu, về quy chế quản lý và điều kiện về người quản lý của doanh nghiệp.

- Tuy nhiên, kể từ ngày 26/3/2021. khi Nghị định 31/2021/NĐ-CP được ban hành và có hiệu lực thì Nghị định 69 đã bị bãi bỏ, các quy định về điều kiện kinh doanh dịch vụ mua bán nợ cũng không còn giá trị áp dụng.

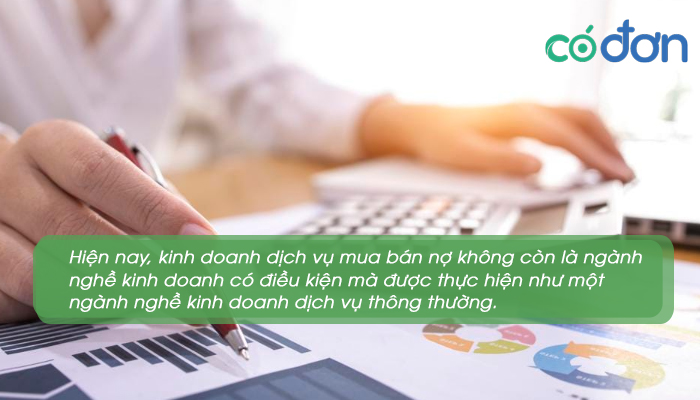

→ Vì vậy, hiện nay, kinh doanh dịch vụ mua bán nợ không còn là ngành nghề kinh doanh có điều kiện. Kinh doanh dịch vụ mua bán nợ được thực hiện như một ngành nghề kinh doanh dịch vụ thông thường (không có hạn chế đối với ngành nghề này).

3. Ai được phép kinh doanh dịch vụ mua bán nợ?

- Trước đây, kinh doanh dịch vụ mua bán nợ chỉ có doanh nghiệp (Công ty hợp danh, doanh nghiệp tư nhân, công ty cổ phần, công ty TNHH) mới được thực hiện, tức là cá nhân, tổ chức phải thành lập doanh nghiệp.(Để nắm được quy định pháp luật về khái niệm, các loại hình doanh nghiệp mua bán nợ và tư cách pháp nhân, trách nhiệm pháp lý của chủ doanh nghiệp, độc giả có thể bấm xem thêm thông tin trên wikipedia.org thông qua bài viết này).

- Tuy nhiên, như đã nói ở mục 2, kinh doanh dịch vụ mua bán nợ được thực hiện như các ngành nghề thông thường, không còn điều kiện riêng về người được phép kinh doanh dịch vụ mua bán nợ.

Do đó, các doanh nghiệp hay cá nhân (thành lập hộ kinh doanh) đều có thể kinh doanh dịch vụ này. Nhưng trên thực tế, chủ thể kinh doanh dịch vụ mua bán nợ vẫn chỉ có các doanh nghiệp/công ty.

Quy định về đối tượng kinh doanh mua bán nợ, khung pháp lý về kinh doanh dịch vụ mua bán nợ

Với việc bỏ đi điều kiện kinh doanh dịch vụ mua bán nợ đã tạo điều kiện cho tất cả các chủ thể có quyền tiếp cận và thực hiện hoạt động kinh doanh một cách dễ dàng hơn, tích cực hơn. Các nhân, tổ chức cần tận dụng cơ hội này để đăng ký kinh doanh và thu lợi nhuận từ hoạt động mua bán nợ thực hiện.

Liên quan trực tiếp đến việc thế chấp, cầm cố tài sản, tài chính cá nhân, dịch vụ cầm đồ cũng là lĩnh vực kinh doanh thu lợi cao, được nhiều người quan tâm đầu tư. Tuy nhiên, khác với dịch vụ mua bán nợ, đây lại là lĩnh vực kinh doanh có điều kiện. Cá nhân, tổ chức cần nắm được quy định về điều kiện kinh doanh dịch vụ cầm đồ trước khi đầu tư vốn kinh doanh.