Cách tính BHXH

Để đảm bảo được quyền lợi BHXH của mình thì những người tham gia BHXH phải nắm được cách tính BHXH theo quy định hiện hành. Mời bạn đọc cùng theo dõi bài viết sau đây để biết thêm thông tin về cách tính bảo hiểm xã hội mới nhất.

Chia sẻ công thức, cách tính bảo hiểm xã hội năm 2022, cập nhật liên tục

1. Bảo hiểm xã hội một lần.

1.1. Cách tính bảo hiểm xã hội 1 lần.

1.2. Điều kiện hưởng BHXH 1 lần.

1.3. Ví dụ tính BHXH 1 lần.

2. Cách tính BHXH cho chế độ thai sản.

2.1. Cách tính tiền thai sản cho người lao động

2.2.Điều kiện hưởng chế độ thai sản

2.3. Ví dụ tính tiền thai sản của BHXH.

3. Cách tính BHXH cho chế độ ốm đau.

3.1. Cách tính tiền hưởng chế độ ốm đau cho người lao động.

3.2. Điều kiện hưởng chế độ ốm đau.

3.3. Ví dụ tính mức hưởng chế độ ốm đau.

4. Tính bảo hiểm xã hội cho chế độ tai nạn lao động, bệnh nghề nghiệp.

4.1. Cách tính.

4.2. Điều kiện hưởng chế độ BHXH khi bị tai nạn lao động, bệnh nghề nghiệp.

4.3. Ví dụ.

* Danh mục từ viết tắt:

- BHXH: Bảo hiểm xã hội

- NLĐ: Người lao động

Lưu ý: Trong phạm vi bài viết này, chúng tôi chỉ đề cập đến cách tính BHXH một lần và một số chế độ cụ thể như thai sản, ốm đau,...

1. Cách tính tiền bảo hiểm xã hội một lần

1.1. Công thức tính bảo hiểm xã hội 1 lần

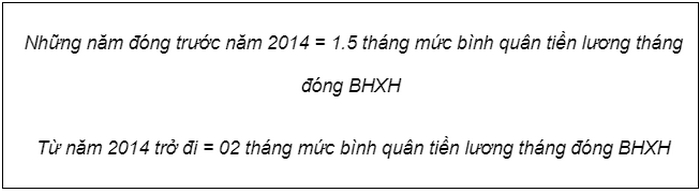

* Đối với BHXH bắt buộc:

- Thời gian đóng BHXH từ đủ 01 năm trở lên thì tiền BHXH cho mỗi năm như sau:

- Thời gian đóng BHXH chưa đủ 01 năm

Chi tiết điều kiện, thủ tục, mức đóng BHXH bắt buộc và ví dụ minh họa đã được Codon.vn chia sẻ, mời bạn đọc tham khảo để hiểu và đưa ra lựa chọn tham gia, hưởng các chế độ BHXH tốt nhất cho mình.

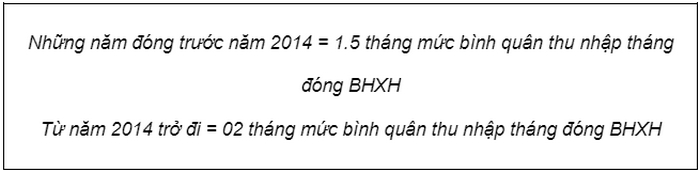

* Đối với BHXH tự nguyện

- Cách tính cho mỗi năm như sau:

Lưu ý: Trường hợp thời gian đóng BHXH có tháng lẻ thì:

+ Lẻ từ 01 tháng đến 06 tháng được tính là nửa năm;

+ Lẻ từ 07 tháng đến 11 tháng được tính là 01 năm.

1.2. Điều kiện hưởng BHXH 1 lần

Trong những trường hợp sau thì NLĐ có quyền nhận BHXH 1 lần:

- Đủ tuổi hưởng lương hưu nhưng chưa đủ 20 năm đóng BHXH.

- Lao động nữ hoạt động chuyên trách hoặc không chuyên trách ở xã, phường, thị trấn chưa đóng đủ 15 năm BHXH và không đóng tiếp BHXH tự nguyện.

- NLĐ sau 1 năm nghỉ việc mà không đóng tiếp BHXH, tổng thời gian đóng BHXH chưa đủ 20 năm.

- Ra nước ngoài định cư.

- Bị mắc những bệnh nguy hiểm như ung thư, bại liệt, xơ gan cổ chướng, phong, lao nặng, nhiễm HIV đã chuyển sang giai đoạn AIDS và những bệnh khác theo quy định của Bộ Y tế.

Điều kiện tính bảo hiểm xã hội 1 lần 2022

Lưu ý: Bộ Y tế là cơ quan của Chính phủ, thực hiện chức năng quản lý về chăm sóc và bảo vệ sức khỏe của người dân trong các lĩnh vực y tế dự phòng, khám, chữa bệnh, thuốc phòng chữa bệnh cho người,... Toàn bộ thông tin về chức năng, nhiệm vụ, cơ cấu tổ chức, lãnh đạo của Bộ y tế Việt Nam đã được wikipedia.org cập nhật chi tiết trong bài viết này, mời bạn đọc tham khảo để có nhiều thông tin hữu ích.

1.3. Ví dụ cách tính bảo hiểm xã hội 1 lần

Anh An 38 tuổi, tham gia BHXH từ năm 2018, số tiền tháng đóng BHXH như sau:

+ 6 tháng đầu năm 2018 là 4.000.000 đồng, 6 tháng cuối năm 2018 là 4.500.000 đồng;

+ Năm 2019 là 4.800.000 đồng;

+ Năm 2020 là 5.000.000 đồng.

Ngày 1/1/2021 anh nghỉ việc, đến nay 16/2/2022 anh vẫn chưa có việc làm mới, anh muốn rút BHXH 1 lần có được không? Nếu rút thì được bao nhiêu?

Trả lời:

- Điều kiện hưởng BHXH 1 lần:

Anh A có tổng thời gian đóng BHXH là 03 năm (từ 2018 - 2020)

Đã nghỉ việc 01 năm (từ 1/1/2021 đến 16/2/2022), hiện không đóng BHXH.

=> Như vậy anh A đủ điều kiện hưởng BHXH 1 lần.

- Mức hưởng:

Tiền BHXH cho mỗi năm = 02 tháng mức bình quân tiền lương tháng đóng BHXH

Theo thông tin cung cấp, tổng thời gian đóng BHXH của anh A là 3 năm (bằng 36 tháng).

Mức bình quân tiền lương tháng đóng BHXH của anh A như sau:

[(6 x 4.000.000 + 6 x 4.500.000) + 4.800.000 x 12 + 5.000.000 x 12] : 36

= 4.683.333 đồng

=> Số tiền BHXH một lần anh A được nhận = 3 x 2 x 4.683.333 = 28.099.998 đồng.

2. Cách tính BHXH cho chế độ thai sản

2.1. Cách tính tiền thai sản cho người lao động

Lao động nữ sinh con được hưởng các chế độ sau:

* Nghỉ khám thai

Mức hưởng = Mức bình quân tiền lương tháng đóng BHXH của 06 tháng trước khi nghỉ việc : 24 ngày x Số ngày nghỉ

- Thời gian nghỉ: 05 lần, mỗi lần 01 ngày.

- Nếu ở xa cơ sở khám bệnh, chữa bệnh hoặc mang thai có bệnh lý hoặc thai không bình thường: Được nghỉ 05 lần, mỗi lần 02 ngày.

- Ngày nghỉ tính theo ngày làm việc, không kể ngày nghỉ lễ, nghỉ Tết, ngày nghỉ hằng tuần.

* Trợ cấp 01 lần khi sinh con

Trợ cấp 1 lần với mỗi con = 02 lần x Mức lương cơ sở tại tháng sinh con

* Tiền chế độ thai sản hàng tháng

Mức hưởng một tháng = 100% x Bình quân tiền lương tháng đóng BHXH của 06 tháng trước khi nghỉ việc hưởng chế độ thai sản.

- Thời gian nghỉ: 06 tháng trước và sau khi sinh. Nếu sinh đôi trở lên thì tính từ con thứ hai trở đi, cứ mỗi con, người mẹ được nghỉ thêm 01 tháng.

- Thời gian nghỉ trước khi sinh tối đa không quá 02 tháng. Ngày nghỉ tính cả ngày nghỉ lễ, nghỉ Tết, ngày nghỉ hằng tuần.

* Dưỡng sức sau sinh

Mức hưởng = 30% mức lương cơ sở x Số ngày nghỉ

- Trong khoảng 30 ngày đầu trở lại làm việc ngay sau thời gian nghỉ thai sản, người mẹ được nghỉ dưỡng sức, phục hồi sức khỏe sau sinh nếu sức khỏe chưa hồi phục.

- Thời gian nghỉ tối đa như sau:

+ 10 ngày: Sinh một lần từ 02 con trở lên;

+ 07 ngày: Sinh con phải phẫu thuật;

+ 05 ngày: Trường hợp khác.

2.2. Điều kiện hưởng chế độ thai sản

- Lao động nữ sinh con được hưởng chế độ thai sản nếu có: Từ đủ 06 tháng trở lên trong vòng 12 tháng trước khi sinh con.

- Nếu lao động nữ đã đóng BHXH từ đủ 12 tháng trở lên và phải nghỉ việc để dưỡng thai theo chỉ định trong thời gian mang thai thì chỉ cần có: Từ đủ 03 tháng trở lên trong vòng 12 tháng trước khi sinh con.

Nếu thỏa mãn các điều kiện hưởng chế độ thai sản ở trên, bạn cần chuẩn bị đầy đủ hồ sơ, giấy tờ để nộp về cơ quan bảo hiểm trong thời gian quy định. Ngoài ra, bạn cũng cần nắm được thủ tục chốt sổ BHXH để biết được quy trình các bước cần thực hiện để được giải quyết chế độ nhanh chóng.

2.3. Ví dụ tính tiền thai sản của BHXH

Chị Linh đóng BHXH được 5 năm từ tháng 1/2017 đến tháng 1/2022. Chị nghỉ từ đầu tháng 2 để sinh con. Chị sinh thường và sinh 01 bé vào 10/2/2022. Tiền lương các tháng đóng BHXH của chị đều là 5 triệu/tháng.

=> Theo đó, tháng 2/2022 sẽ không được tính vào thời gian 12 tháng trước khi sinh, thời gian 12 tháng trước khi sinh là từ tháng 2/2021 đến tháng 1/2022. Trong thời gian này, chị A đã đảm bảo đóng ít nhất từ 6 tháng BHXH, do đó chị đủ điều kiện hưởng chế độ thai sản.

Chế độ thai sản của chị Linh như sau:

- Nghỉ khám thai

+ Trong thời gian mang thai, chị được nghỉ việc 5 ngày cho 05 lần đi khám thai. Nếu chị ở xa nơi khám thai hoặc thai bệnh lý thì được nghỉ 10 ngày cho 05 lần (mỗi lần 02 ngày) đi khám thai.

Mức hưởng = Mức bình quân tiền lương tháng đóng BHXH của 06 tháng trước khi nghỉ việc : 24 ngày x Số ngày nghỉ

Cụ thể:

Nghỉ 5 ngày được nhận = 5.000.000 đồng : 24 ngày x 5 ngày = 1.041.667 đồng.

Nghỉ 10 ngày được nhận = 5.000.000 đồng : 24 ngày x 10 ngày = 2.083.333 đồng.

- Nghỉ khi sinh con

+ Chị Linh được nghỉ tổng cộng 06 tháng trước và sau khi sinh, cụ thể từ tháng 2/2022

đến tháng 8/2022.

+ Sau thời gian nêu trên, chị Linh phải quay trở lại làm việc. Trong khoảng thời gian 30 ngày đầu làm việc mà sức khỏe chưa phục hồi thì chị được nghỉ dưỡng sức, phục hồi sức khoẻ từ 05 ngày đến 10 ngày.

- Trợ cấp tiền khi sinh

+ Tiền trợ cấp một lần = 2 x 1.490.000 đồng = 2.980.000 đồng

+ Tiền thai sản 6 tháng nghỉ sinh = 6 x 100% x 5.000.000 đồng = 30.000.000 đồng.

3. Cách tính bảo hiểm xã hội cho chế độ ốm đau

3.1. Cách tính tiền hưởng chế độ ốm đau cho người lao động

- Trường hợp người bị ốm đau dài ngày đã nghỉ hết 180 ngày mà vẫn tiếp tục điều trị thì tính như sau:

+ Bằng 65% mức tiền lương đóng BHXH của tháng liền kề trước khi nghỉ nếu đã đóng bảo BHXH từ đủ 30 năm trở lên;

+ Bằng 55% mức tiền lương đóng BHXH của tháng liền kề trước khi nghỉ nếu đã đóng BHXH từ đủ 15 năm đến dưới 30 năm;

+ Bằng 50% mức tiền lương đóng BHXH của tháng liền kề trước khi nghỉ nếu đã đóng BHXH dưới 15 năm.

- Sĩ quan, quân nhân quân đội, sĩ quan, hạ sĩ quan công an, người làm công tác cơ yếu được hưởng bằng 100% mức tiền lương đóng BHXH của tháng liền kề trước khi nghỉ.

3.2. Điều kiện hưởng chế độ ốm đau

- NLĐ bị ốm đau, tai nạn phải nghỉ việc mà không phải là tai nạn lao động, và có xác nhận của cơ sở khám bệnh, chữa bệnh có thẩm quyền.

- Nghỉ việc để chăm sóc con dưới 07 tuổi bị ốm đau và có xác nhận của cơ sở khám bệnh, chữa bệnh có thẩm quyền.

Trợ cấp ốm đau là một trong rất nhiều chế độ mà người tham gia BHXH được hưởng. Tuy nhiên, không phải trường hợp nào cũng được hưởng chế độ này. Sau đây là các trường hợp không được hưởng trợ cấp ốm đau chi tiết mà bạn đọc nên nắm bắt, theo dõi.

3.3. Ví dụ tính mức hưởng chế độ ốm đau.

Chị Hương đóng BHXH được 1 năm ở công ty, tiền lương tháng đóng BHXH của chị là 4.500.000 đồng. Tháng 1/2021, chị phải nghỉ 3 ngày vì bị ốm, có giấy xác nhận của bệnh viện. Trường hợp của chị A được tính chế độ ốm đau như sau:

Mức hưởng chế độ ốm đau hàng tháng = 75% x 4.500.000 = 3.375.000 đồng.

=> Mức hưởng trợ cấp ốm đau cho 3 ngày chị nghỉ việc là 3 x 3.375.000 : 24 = 421.875 đồng.

4. Cách tính BHXH cho chế độ tai nạn lao động, bệnh nghề nghiệp

4.1. Cách tính

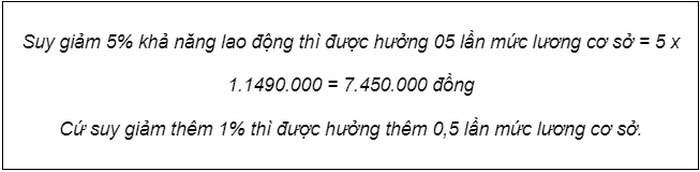

* Trợ cấp một lần

- NLĐ bị suy giảm khả năng lao động từ 5% đến 30% thì được hưởng trợ cấp một lần.

- Mức trợ cấp một lần như sau:

- Ngoài ra, được hưởng thêm trợ cấp tính theo số năm đã đóng BHXH.

+ Từ 01 năm trở xuống tính bằng 0,5 tháng tiền lương đóng BHXH của tháng liền kề trước khi nghỉ việc để điều trị;

+ Sau đó cứ thêm mỗi năm đóng BHXH được tính thêm 0,3 tháng tiền lương đóng BHXH của tháng liền kề trước khi nghỉ việc để điều trị.

* Trợ cấp hằng tháng

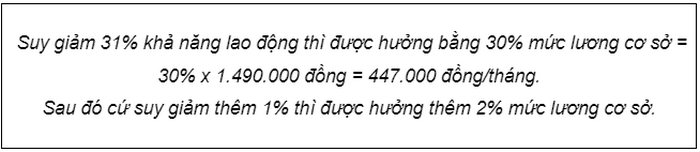

- NLĐ bị suy giảm khả năng lao động từ 31% trở lên thì được hưởng trợ cấp hằng tháng.

- Mức trợ cấp:

Ví dụ: Suy giảm 32% thì 1 tháng được nhận trợ cấp bằng 32% mức lương cơ sở.

- Ngoài ra, nhận khoản trợ cấp tính theo số năm đã đóng BHXH như sau:

+ Từ một năm trở xuống được tính bằng 0,5% mức tiền lương đóng bảo hiểm xã hội của tháng liền kề trước khi nghỉ việc để điều trị.

+ Sau đó cứ thêm mỗi năm đóng BHXH được tính thêm 0,3% mức tiền lương đóng bảo hiểm xã hội của tháng liền kề trước khi nghỉ việc để điều trị.

4.2. Điều kiện hưởng chế độ BHXH khi bị tai nạn lao động, bệnh nghề nghiệp

* Tai nạn lao động

- Bị tai nạn thuộc một trong các trường hợp sau đây:

+ Tại nơi làm việc và trong giờ làm việc;

+ Ngoài nơi làm việc hoặc ngoài giờ làm việc khi thực hiện công việc theo yêu cầu của người sử dụng lao động;

+ Trên tuyến đường đi và về từ nơi ở đến nơi làm việc trong khoảng thời gian và tuyến đường hợp lý.

- Bị suy giảm khả năng lao động từ 5% trở lên do bị tai nạn.

* Bệnh nghề nghiệp

Đảm bảo điều kiện

+ Bị bệnh thuộc danh mục bệnh nghề nghiệp do Bộ Y tế và Bộ Lao động - Thương binh và Xã hội ban hành khi làm việc trong môi trường hoặc nghề có yếu tố độc hại;

+ Suy giảm khả năng lao động từ 5% trở lên do bị bệnh;

4.3. Ví dụ

Anh Minh trên đường đưa tài liệu, hồ sơ mà công ty giao thì bị tai nạn, suy giảm khả năng lao động 15%. Anh mới đóng BHXH ở công ty 6 tháng, tiền lương đóng mỗi tháng là 05 triệu. Trường hợp của anh Minh tính chế độ tai nạn lao động như thế nào?

Trả lời:

Anh Minh bị suy giảm khả năng lao động 15% do bị tai nạn khi đang làm việc tại công ty được xác định là tai nạn lao động.

Vì anh bị suy giảm 15% khả năng lao động nên:

- Tiền trợ cấp một lần anh được nhận là: 10 x 1.490.000 = 14.900.000 đồng.

- Tiền trợ cấp thêm căn cứ vào số năm đóng BHXH = 0.5 x 5.000.000 đồng = 2.500.000 đồng.

Trên đây là thông tin về cách tính BHXH mà chuyên mục Bảo hiểm của Codon.vn tổng hợp được, bạn đọc có thể tham khảo để đảm bảo các quyền lợi về bảo hiểm của mình.