Các trường hợp không phải kê khai, tính nộp thuế GTGT

Kê khai, tính nộp thuế là nghĩa vụ của tổ chức, cá nhân sản xuất, kinh doanh, nhập khẩu hàng hóa, dịch vụ chịu thuế GTGT. Tuy nhiên, nghĩa vụ đó có thể được loại trừ nếu cơ sở kinh doanh thuộc một trong các trường hợp không phải kê khai, tính nộp thuế GTGT.

07 trường hợp không phải khai nộp thuế giá trị gia tăng 2022

1. Không kê khai, tính nộp thuế là gì?

2. Các trường hợp không phải kê khai, tính nộp thuế GTGT.

3. Một số vấn đề liên quan.

3.1. Đối tượng kê khai thuế GTGT.

3.2. Chỉ tiêu 32a trên tờ khai thuế GTGT

3.3. Hàng hóa bán ra không tính thuế và không chịu thuế.

3.4. Đối tượng không chịu thuế GTGT có phải kê khai không?

1. Không kê khai, tính nộp thuế là gì?

- Không kê khai, tính nộp thuế được hiểu là người nộp thuế không thực hiện thủ tục trình bày cho cơ quan thuế về thông tin nộp thuế của mình.

- Không kê khai, tính nộp thuế GTGT sẽ được coi là hợp pháp nếu thuộc một trong các trường hợp không phải kê khai, tính nộp thuế GTGT.

- Không kê khai, tính nộp thuế GTGT đồng nghĩa với việc người nộp thuế không phải nộp hồ sơ khai thuế theo quy định tại Nghị định 126/2020/NĐ-CP.

Trong thực tế, việc không kê khai, tính nộp thuế rất hạn chế, vì vậy, độc giả các nắm được cách khai, khai bổ sung hồ sơ khai thuế thu nhập thông qua bài viết: Hướng dẫn khai bổ sung hồ sơ khai thuế GTGT, TNDN để chủ động trong việc kê khai và nộp thuế.

2. Các trường hợp không phải kê khai, tính nộp thuế GTGT.

Căn cứ Điều 5 Thông tư 219/2013/TT-BTC (được sửa đổi, bổ sung bởi Thông tư 119/2014/TT-BTC và Thông tư 193/2015/TT-BTC), có 07 trường hợp không phải kê khai, tính nộp thuế GTGT như sau:

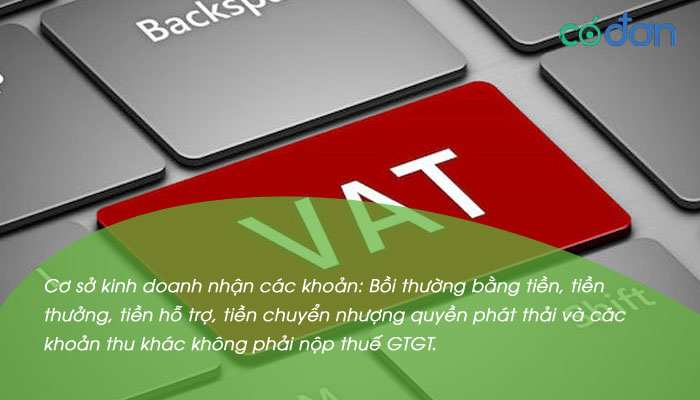

- Trường hợp 1: Cơ sở kinh doanh nhận các khoản: Bồi thường bằng tiền, tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu khác.

Ví dụ: Công ty SA nhận được khoản bồi thường do vi phạm hợp đồng từ công ty SB là 400 triệu đồng thì công ty SA chỉ lập chứng từ thu, không phải kê khai, tính nộp thuế GTGT với 400 triệu đồng này.

- Trường hợp 2: Cơ sở kinh doanh tại Việt Nam mua dịch vụ của tổ chức nước ngoài, cá nhân ở nước ngoài không cư trú tại Việt Nam: sửa chữa phương tiện vận tải, máy móc, thiết bị; quảng cáo, tiếp thị; xúc tiến đầu tư và thương mại; môi giới bán hàng hóa, cung cấp dịch vụ ra nước ngoài, đào tạo;....

- Trường hợp 3: Tổ chức, cá nhân không kinh doanh, không phải người nộp thuế GTGT bán tài sản.

Ví dụ: Anh Hùng là cá nhân không kinh doanh, bán một căn phòng chung cư cho gia đình chị Hương với giá 1 tỷ. Anh Hùng không phải kê khai, tính thuế GTGT đối với số tiền 1 tỷ đó.

- Trường hợp 4: Cơ sở kinh doanh chuyển nhượng dự án đầu tư để sản xuất, kinh doanh hàng hóa dịch vụ chịu thuế GTGT cho doanh nghiệp, hợp tác xã.

Ví dụ: Công ty SV đầu tư dự án xây dựng trang trại nuôi bò sữa. Tháng 9/2021, dự án đã hoàn thành cơ bản và có giá trị đầu tư là 10 tỷ. Sau đó, công ty SV đã chuyển nhượng toàn bộ dự án cho Công ty SA với giá là 15 tỷ đồng. Công ty SV không kê khai, nộp thuế GTGT với 15 tỷ đồng đã nhận chuyển nhượng.

Đối tượng không kê khai, tính nộp thuế GTGT

- Trường hợp 5: Doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản chưa qua chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại.

Ví dụ: Công ty LL nộp thuế GTGT theo phương pháp khấu trừ sản phẩm mua cà phê tại các hộ nông dân ở Lâm Đồng, sau đó bán lại số cà phê cho công ty CC, thì công ty LL không phải kê khai, tính nộp thuế GTGT.

- Trường hợp 6: Tài sản cố định đang sử dụng, đã trích khấu hao khi điều chuyển theo giá trị ghi trên sổ sách kế toán giữa cơ sở kinh doanh và các đơn vị thành viên hoặc giữa đơn vị thành viên do một cơ sở kinh doanh sở hữu 100% vốn để phục vụ cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

- Trường hợp 7: Trường hợp khác.

+ Góp vốn bằng tài sản để thành lập doanh nghiệp.

+ Điều chuyển tài sản giữa các đơn vị hạch toán phụ thuộc trong doanh nghiệp, khi chia, tách, hợp nhất, chuyển đổi loại hình doanh nghiệp.

+ Thu đòi người thứ 3 trong hoạt động bảo hiểm.

+ Các khoản thu hộ không liên quan đến hoạt động kinh doanh.

+ Doanh thu hàng hóa, dịch vụ nhận bán đại lý và doanh thu hoa hồng hưởng từ hoạt động đại lý bán đúng giá của bên giao đại lý hưởng hoa học của dịch vụ.

+ Doanh thu hàng hóa, dịch vụ, doanh thu hoa hồng đại lý được hưởng từ hoạt động đại lý bán hàng hóa, dịch vụ thuộc diện không chịu thuế GTGT.

+ Không kê khai, tính nộp thuế GTGT khâu nhập khẩu nếu nhập khẩu hàng hóa đã xuất khẩu nhưng bị phía nước ngoài trả lại.

+ Thù lao từ cơ quan nhà nước do thu hộ, chi hộ: thu BHXH tự nguyện, BHYT tự nguyện, chi trả trợ cấp ưu đãi cho người có công,...

3. Một số vấn đề liên quan.

3.1. Đối tượng kê khai thuế GTGT.

- Đối tượng kê khai thuế GTGT là cá nhân, tổ chức sản xuất, kinh doanh, nhập khẩu hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT mà không thuộc các trường hợp không phải kê khai, tính nộp thuế GTGT được nêu ở mục 2. Các đối tượng tra cứu mã số thuế của mình theo hướng dẫn đã chia sẻ để nắm được thông tin về thuế của mình.

- Căn cứ vào thời gian kê khai thuế, đối tượng kê khai thuế GTGT được chia thành đối tượng kê khai thuế GTGT theo tháng hoặc theo quý được quy định tại Điều 8, Điều 9 Nghị định 126/2020/NĐ-CP.

3.2. Chỉ tiêu 32a trên tờ khai thuế GTGT.

- Tờ khai thuế GTGT được áp dụng hiện nay theo mẫu số 01/GTGT tại Thông tư 80/2021/TT-BTC.

- Chỉ tiêu 32a là "hàng hóa, dịch vụ bán ra không tính thuế". Nội dung tại mục này phải ghi rõ doanh thu bán ra của mặt hàng không phải kê khai, tính nộp thuế GTGT trong mục 2.

3.3. Hàng hóa bán ra không tính thuế và không chịu thuế.

- Hàng hóa không chịu thuế là hàng hóa đặc biệt, được nhà nước khuyến khích sản xuất, kinh doanh. Hàng hóa không chịu thuế là được quy định tại Điều 5 Luật Thuế GTGT 2008, sửa đổi bổ sung 2014, 2014, 2016.

- Hàng hóa không tính thuế là hàng hóa không thực hiện hoạt động kê khai, tính thuế GTGT được nêu ở mục 2, do bản chất không mang hoạt động kinh doanh hoặc kiểm soát để hạn chế gian lận thuế.

3.4. Đối tượng không chịu thuế GTGT có phải kê khai không?

- Các trường hợp không chịu thuế GTGT được quy định tại Điều 5 Luật thuế giá trị gia tăng 2008, sửa đổi bổ sung 2014, 2014, 2016.

- Đối tượng không chịu thuế GTGT thì không phải kê khai, bởi bản chất được xem nhưng việc cơ sở kinh doanh không có nghĩa vụ thuế GTGT với nhà nước.

Trên đây là những thông tin về các trường hợp không phải kê khai, tính nộp thuế GTGT được chuyên mục Pháp luật Thuế tổng hợp và phân tích. Đây là căn cứ quan trọng để tổ chức, cá nhân chủ động trong việc bảo vệ quyền, lợi ích của mình trong lĩnh vực thuế.