Thời hạn khai thuế và quyết toán thuế TNCN

Bản chất của thời hạn khai thuế và quyết toán thuế TNCN là khoảng thời gian được pháp luật quy định mà cá nhân, tổ chức phải nộp hồ sơ khai thuế, quyết toán thuế TNCN. Thời hạn khai thuế và thời hạn quyết toán thuế TNCN là khác nhau.

Thuế TNCN là gì? Thông tin về thời hạn nộp tờ khai quyết toán thuế TNCN 2022 theo Luật Quản lý thuế 2019 và các văn bản pháp lý liên quan

1. Ai phải khai thuế, quyết toán thuế TNCN?

2. Thời hạn khai thuế TNCN năm 2022.

3. Thời hạn quyết toán thuế TNCN 2022.

4. Cách quyết toán thuế TNCN.

5. Mức xử phạt khi có vi phạm về thời hạn khai thuế, quyết toán thuế TNCN.

* Danh mục từ viết tắt

- TNCN: Thu nhập cá nhân.

1. Ai phải khai thuế, quyết toán thuế TNCN?

- Dựa theo nguyên tắc khai thuế được quy định tại Điều 42 Luật Quản lý thuế 2019, thì trách nhiệm khai thuế thuộc về người nộp thuế TNCN- là cá nhân cư trú/không cư trú có thu nhập chịu thuế.

- Tại Khoản 6, Điều 1, Luật Thuế thu nhập cá nhân sửa đổi năm 2012, về trách nhiệm của tổ chức, cá nhân trả thu nhập và người nộp thuế, thì khai thuế, quyết toán được thực hiện bởi:

+ Người nộp thuế TNCN là cá nhân cư trú (thực hiện trực tiếp tại cơ quan thuế).

+ Tổ chức, cá nhân trả thu nhập cho đối tượng nộp thuế.

- Theo Công văn 883/TCT-DNNCN, đối tượng phải quyết toán thuế bao gồm:

+ Cá nhân cư trú có thu nhập từ tiền lương, tiền công; cá nhân là người nước ngoài khai quyết toán trước khi về nước khi chấm dứt hợp đồng làm việc tại Việt Nam - khai quyết toán trực tiếp tại cơ quan thuế.

+ Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công.

+ Cá nhân cư trú ủy quyền cho tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công.

Lưu ý:

- Cá nhân có thể nộp thuế TNCN từ nguồn thu nhập chịu thuế khác nhau, do đó, việc xác định trách nhiệm khai thuế từ đó cũng có sự khác nhau. Trong đó, người nộp thuế luôn là một trong các chủ thể có nghĩa vụ khai thuế trực tiếp với cơ quan thuế.

(Để hiểu thêm về thu nhập tính thuế TNCN, bạn đọc có thể tìm hiểu thêm trong bài viết tổng quan Thu nhập chịu thuế là gì của Codon.vn)

Chẳng hạn:

+ Người khai thuế TNCN từ tiền lương tiền công bao gồm cá nhân có thu nhập chịu thuế và tổ chức trả thu nhập.

+ Người khai thuế TNCN từ chuyển nhượng bất động sản là cá nhân trực tiếp khai thuế tại cơ quan thuế khi có thu nhập chịu thuế theo từng lần phát sinh hoặc cá nhân, tổ chức khác khai thay.

- Đối tượng khai thuế và đối tượng quyết toán thuế là đồng nhất trong trường hợp khai thuế, quyết toán thuế TNCN từ tiền lương, tiền công.

Quy định về đối tượng nộp thuế thu nhập cá nhân Theo Điều 2 Luật Thuế Thuế thu nhập cá nhân 2007, sửa đổi, bổ sung 2012

2. Thời hạn khai thuế TNCN năm 2022.

Căn cứ vào Điều 44 Luật Quản lý thuế và Điều 8 Nghị định 126/2020/NĐ-CP, thời hạn khai thuế TNCN được xác định như sau:

- Khai thuế TNCN theo tháng:

+ Thời hạn: Tối đa đến ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Ví dụ: Thời hạn khai thuế TNCN cho tháng 3/2022 chậm nhất là ngày 20/4/2022.

+ Đối tượng áp dụng: cá nhân, tổ chức khai thuế theo tháng nếu không thuộc trường hợp được khai thuế theo quý hoặc năm.

- Khai thuế TNCN theo quý:

+ Thời hạn: Tối đa đến ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Ví dụ: Thời hạn khai thuế TNCN cho Quý I/2022 chậm nhất là ngày 30/4/2022.

+ Đối tượng áp dụng: Tổ chức, cá nhân nộp thuế TNCN theo tháng nhưng thuộc diện nộp thuế GTGT gia tăng theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế tại cơ quan.

- Khai thuế TNCN theo năm:

+ Thời hạn: Tối đa đến ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính.

Ví dụ: Thời hạn khai thuế TNCN cho năm 2021 chậm nhất là ngày 31/1/2022.

+ Đối tượng áp dụng: Cá nhân, tổ chức nộp thuế TNCN từ đại lý xổ số, bảo hiểm, đa cấp đến cuối năm mới thuộc diện chịu thuế.

- Khai thuế theo từng lần phát sinh:

+ Thời hạn: Tối đa đến ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

+ Đối tượng áp dụng: Cá nhân trực tiếp khai thuế hoặc tổ chức, cá nhân khác khai thay đối với các thu nhập chịu thuế khác với thu nhập chịu thuế từ tiền lương, tiền công và kinh doanh.

Ví dụ: Chị H trúng xổ số vào ngày 12/2/2022, thì chậm nhất đến ngày 22/2/2022, chị phải khai thuế.

Để nộp tờ khai quyết toán thuế TNCN theo đúng thời hạn quy định, cá nhân cần chuẩn bị đầy đủ hồ sơ, giấy tờ liên quan (tờ khai thuế, chứng từ liên quan đến thu nhập, người phụ thuộc,...) và gửi về cơ quan thuế. Bạn đọc có thể tham khảo bài chia sẻ hồ sơ khai quyết toán thuế TNCN để tìm hiểu thêm thông tin.

3. Thời hạn quyết toán thuế TNCN 2022.

Tại Điều 44, Luật Quản lý thuế quy định về thời hạn quyết toán thuế TNCN có sự khác nhau về đối tượng quyết toán:

- Nếu tổ chức, cá nhân trả thu nhập hoặc cá nhân ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế năm: Tối đa đến ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Ví dụ: Trường Tiểu học Mai Dịch quyết toán thuế năm 2021 cho giáo viên X, thì thời hạn được xác định chậm nhất đến ngày 31/3/2022.

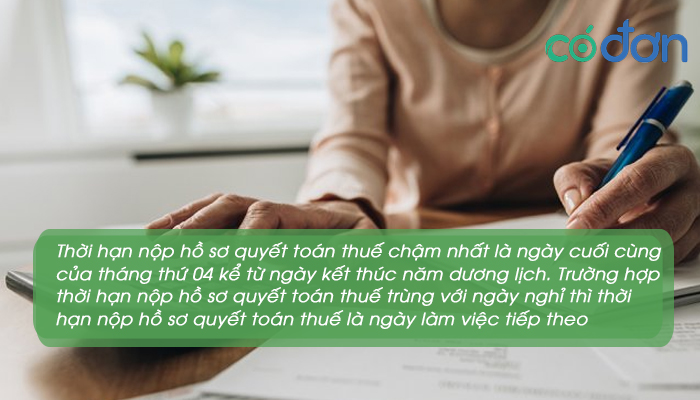

- Nếu cá nhân trực tiếp quyết toán thuế tại cơ quan thuế: Tối đa đến ngày cuối cùng tháng thứ 4 kể từ ngày kết thúc năm dương lịch.

Ví dụ: Xuân là giảng viên trường Đại học Luật, thực hiện quyết toán thuế năm 2021 trực tiếp tại cơ quan thuế thì thời hạn chậm nhất là ngày 30/4/2022.

Thời gian quyết toán thuế TNCN 2022, quy định về thời hạn nộp tờ khai quyết toán thuế TNCN mới nhất

4. Cách quyết toán thuế TNCN.

Quyết toán thuế TNCN đối với các đối tượng khác nhau sẽ có các cách thức khác nhau. Hình thức quyết toán bao gồm trực tiếp tại cơ quan thuế hoặc trực tuyến.

Đối với cá nhân trực tiếp quyết toán thuế TNCN tại cơ quan thuế, thủ tục quyết toán thuế được thực hiện theo quy định tại Mục IV Công văn 883/TCT-DNNCN, cụ thể như sau:

- Chuẩn bị hồ sơ:

+ Tờ khai quyết toán thuế TNCN (Mẫu số 02/QTT-TNCN, Phụ lục II Thông tư 80/2021/TT-BTC).

+ Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc (Mẫu số 02-1/BK-QTT-TNCN, Phụ lục II Thông tư số Thông tư 80/2021/TT-BTC).

+ Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp.

+ Hồ sơ đăng ký người phụ thuộc nếu tại thời điểm quyết toán thuế chưa đăng ký người phụ thuộc.

- Nộp hồ sơ tại:

+ Cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập nếu là cá nhân cư trú có thu nhập từ tiền lương, tiền công tại một nơi, thuộc diện tự khai thuế trong năm.

- Cơ quan thuế tiếp nhận và xử lý hồ sơ theo quy định của pháp luật.

Hiện nay, Tổng cục thuế đang đẩy mạnh việc khai quyết toán thuế TNCN thông qua dịch vụ điện tử. Để được thông tin về đinh nghĩa, vai trò, trách nhiệm, cơ cấu tổ chức của Tổng cục thuế, bạn đọc có thể xem thêm nội dung bài viết này trên wikipedia.org.

5. Mức xử phạt khi có vi phạm về thời hạn khai thuế, quyết toán thuế TNCN.

Mức xử phạt khi vi phạm về thời hạn khai thuế, nộp hồ sơ quyết toán thuế được quy định tại Điều 13, Nghị định 125/2020/NĐ-CP, cụ thể:

- Quá thời hạn từ 1 - 5 ngày, có tình tiết giảm nhẹ: Cảnh cáo.

- Quá thời hạn từ 1 - 30 ngày, không có tình tiết giảm nhẹ: Phạt tiền từ 2 triệu - 5 triệu.

- Quá thời hạn từ 31 - 60 ngày: Phạt tiền từ 8 triệu - 10 triệu.

- Quá thời hạn từ 61 - 90 ngày, 91 ngày trở lên không phát sinh số thuế phải nộp: Phạt tiền từ 8 triệu - 15 triệu.

- Quá thời hạn trên 90 ngày: Phạt tiền từ 15 - 25 triệu.

Thời hạn khai thuế và quyết toán thuế TNCN đã được Blog Codon.vn thông tin chi tiết đến bạn đọc. Các cá nhân thuộc đối tượng nộp thuế, tổ chức được ủy quyền nộp thuế cần nắm được thông tin này để thực hiện đúng, đầy đủ nhằm đảm bảo quá trình quản lý thuế của nhà nước cũng như tránh bị xử phạt, truy thu thuế.