Cách lập tờ khai quyết toán thuế TNDN theo TT80

Bên cạnh quy định về hạn cuối nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp thì cách lập tờ khai quyết toán thuế TNDN theo TT80 cũng là điều mà doanh nghiệp phải lưu ý để thực hiện. Việc lập tờ khai được chuyên mục Pháp luật Thuế của Codon.vn hướng dẫn như sau.

Mẫu tờ khai quyết toán thuế TNDN mới nhất, hướng dẫn lập tờ khai quyết toán thuế thu nhập doanh nghiệp theo TT80 mới nhất

1. Mẫu tờ khai quyết toán thuế TNDN theo TT80.

2. Cách lập tờ khai quyết toán thuế TNDN theo TT80.

* Danh mục từ viết tắt:

- NNT: Người nộp thuế.

- TNDN: Thu nhập doanh nghiệp.

- DN: Doanh nghiệp.

- BĐS, CN BĐS: Bất động sản, Chuyển nhượng bất động sản.

- KHCN: Khoa học công nghệ.

- SXKD: Sản xuất kinh doanh.

- GDLK: Giao dịch liên kết.

1. Mẫu tờ khai quyết toán thuế TNDN theo TT80

- Mẫu số 03/TNDN:

=> Áp dụng với phương pháp doanh thu - chi phí. Cụ thể, đối với hoạt động kinh doanh xổ số điện toán; chuyển nhượng bất động sản; đối với đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất; nhà máy thuỷ điện nằm trên nhiều tỉnh.

- Tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hãng vận tải nước ngoài Mẫu 01/VTNN

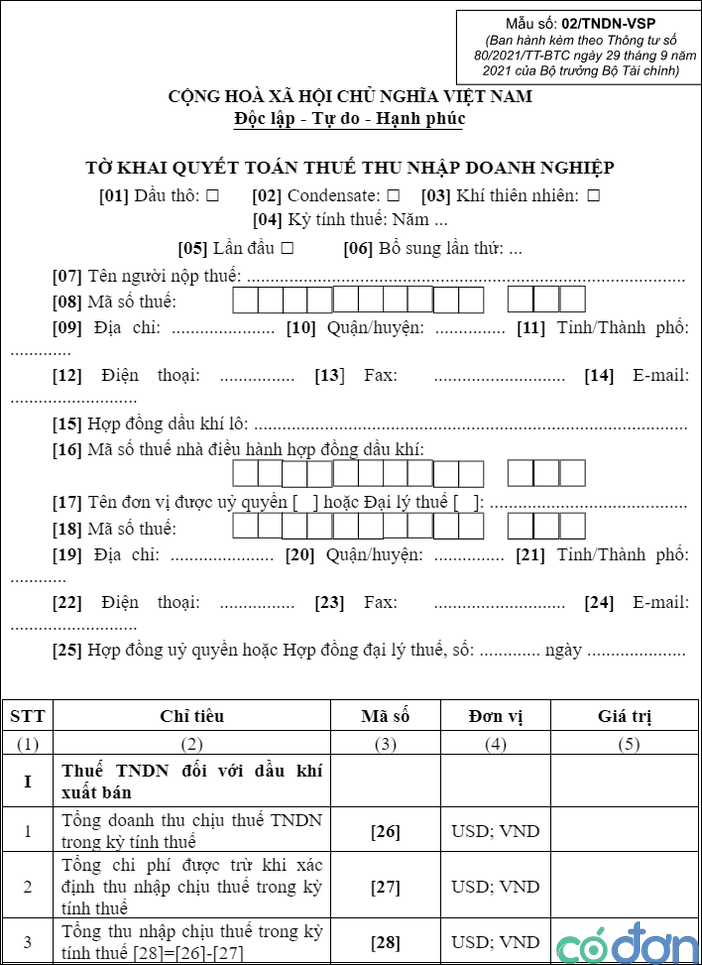

- Tờ khai quyết toán thuế thu nhập doanh nghiệp hoạt động dầu khí

+ Mẫu 02/TNDN-VSP

+ Mẫu 02/TNDN-DK

2. Cách lập tờ khai quyết toán thuế TNDN theo TT80

Trong phạm vi bài viết này, chúng tôi xin đề cập đến cách lập tờ khai quyết toán thuế TNDN theo Mẫu số 03/TNDN.

Tham khảo Tài liệu hướng dẫn kê khai, quyết toán thuế GTGT, TNDN theo quy định tại Thông tư 80/2021/TT-BTC do Tổng cục Thuế biên soạn thì cách lập Mẫu số 03/TNDN như sau:

- Chỉ tiêu [01]: Ghi rõ kỳ tính thuế năm (theo năm dương lịch hoặc năm tài chính đối với DN áp dụng năm tài chính khác với năm dương lịch), từ ngày đầu tiên của năm dương lịch/năm tài chính hoặc ngày bắt đầu hoạt động kinh doanh (đối với DN mới thành lập) hoặc ngày hợp đồng bắt đầu có hiệu lực (đối với hợp đồng) đến ngày kết thúc năm dương lịch/năm tài chính hoặc ngày chấm dứt hoạt động kinh doanh hoặc chấm dứt hợp đồng hoặc chuyển đổi hình thức sở hữu DN hoặc tổ chức lại DN.

=> Khi kê khai trên ứng dụng, NNT đánh dấu chọn loại kỳ tính thuế là một trong các kỳ tính thuế sau: định kỳ hoặc kỳ tính thuế đầu tiên hoặc kỳ tính thuế cuối cùng.

* Phần thông tin chung:

- Chỉ tiêu [04]: NNT chọn ngành nghề có tỷ lệ doanh thu cao nhất từ danh mục mã ngành cấp 2.

- Chỉ tiêu [05]: NNT kê khai tỷ lệ ngành nghề có tỷ lệ doanh thu cao nhất đã chọn ở chỉ tiêu [04].

* Phần thông tin chi tiết:

- Chỉ tiêu [A1]: NNT kê khai tổng lợi nhuận kế toán trước thuế TNDN trong kỳ tính thuế. Chỉ tiêu [A1] được lấy từ chỉ tiêu [22] trên Phụ lục 03-1A hoặc chỉ tiêu [19] trên Phụ lục 03-1B hoặc chỉ tiêu [90] trên Phụ lục 03-1C.

- Chỉ tiêu [B1]: NNT kê khai toàn bộ các điều chỉnh về doanh thu hoặc chi phí được ghi nhận theo chế độ kế toán, nhưng không phù hợp với quy định của Luật thuế TNDN, làm tăng tổng lợi nhuận trước thuế TNDN của cơ sở kinh doanh. Chỉ tiêu [B1] bằng tổng các Chỉ tiêu từ [B2] đến [B7].

- Chỉ tiêu [B5]: Kê khai toàn bộ số thuế TNDN (hoặc một loại thuế có bản chất tương tự như thuế TNDN) cơ sở kinh doanh đã nộp ở nước ngoài đối với số thu nhập mà cơ sở nhận được từ các hoạt động sản xuất, kinh doanh, cung cấp dịch vụ ở nước ngoài trong kỳ tính thuế dựa trên các Biên lai và/hoặc chứng từ nộp thuế ở nước ngoài và được lấy từ dòng "Tổng cộng" tại cột (4) trên Phụ lục 03-4/TNDN.

- Chỉ tiêu [B8]: Kê khai toàn bộ các khoản điều chỉnh dẫn đến giảm lợi nhuận trước thuế được hệ thống sổ sách kế toán của DN phản ánh. [B8] = [B9] + [B10] + [B11] + [B12].

- Chỉ tiêu [B11]: Kê khai chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của DN có GDLK.

- Chỉ tiêu [C2]: NNT kê khai thu nhập miễn thuế theo Luật thuế TNDN, chọn chi tiết loại thu nhập miễn thuế trong danh mục. Nếu có nhiều loại thu nhập miễn thuế thì chọn loại theo thu nhập lớn nhất.

Bạn đọc có thể xem thêm bài viết những khoản thu được miễn thuế thu nhập doanh nghiệp để xác định chính xác.

- Chỉ tiêu [C12]: Kê khai riêng thuế TNDN được miễn vào chỉ tiêu C12 tương ứng với tổng số thuế TNDN được miễn tại CT[13] mẫu 03-3A/TNDN + CT [13] mẫu 03-3B/TNDN + CT [20] mẫu 03-3D/TNDN.

- Chỉ tiêu [C13]: NNT kê khai riêng thuế TNDN được giảm vào chỉ tiêu C12 tương ứng với tổng số thuế TNDN được giảm tại CT[14] mẫu 03-3A/TNDN + CT[14] mẫu 03-3B/TNDN + CT[16] mẫu 03-3C + CT [21] mẫu 03-3D.

- Chỉ tiêu [C15]: Kê khai số thuế TNDN được miễn, giảm theo Nghị quyết, Quyết định của Thủ tướng Chính phủ và các trường hợp được miễn, giảm khác không theo Luật thuế TNDN.

- Chỉ tiêu [D1]: NNT kê khai thu nhập chịu thuế từ hoạt động chuyển nhượng bất động sản. Chỉ tiêu này được xác định như sau: D1 = B15 = CT [12] mẫu 03-5/TNDN.

- Chỉ tiêu [D2]: Kê khai lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ tính thuế. Chỉ tiêu này được tổng hợp từ chỉ tiêu [05] Phụ lục 03-2/TNDN.

- Chỉ tiêu [D4]: NNT kê khai số tiền trích lập quỹ phát triển khoa học, công nghệ trong kỳ. [D4] được lấy từ chỉ tiêu [05] trên Phụ lục 03-6/TNDN.

- Chỉ tiêu [D6]: NNT kê khai số thuế TNDN phát sinh từ hoạt động chuyển nhượng bất động sản trong kỳ tính thuế được tính theo thuế suất không ưu đãi, chưa trừ số thuế TNDN được miễn, giảm trong kỳ. D6 = D5 x 20%.

Cách lập tờ khai quyết toán thuế TNDN, mẫu số 03/TNDN

- Chỉ tiêu [D7]: Kê khai số thuế TNDN được giảm do được áp dụng mức thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư - kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua. [D7] được tổng hợp từ chỉ tiêu [12] phụ lục 03-3A/TNDN kê khai ưu đãi đối với thu nhập từ thực hiện dự án đầu tư - kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua.

- Chỉ tiêu [E]: NNT kê khai số thuế TNDN phải nộp trong kỳ tính thuế, không bao gồm số thuế TNDN phải nộp của hoạt động được hưởng ưu đãi khác tỉnh đã kê khai riêng.

Bạn đọc có thể xem thêm bài viết các khoản chi phí được trừ & không được trừ khi tính thuế TNDN

- Chỉ tiêu [E1]: NNT kê khai số thuế TNDN của hoạt động SXKD phải nộp kỳ này, không bao gồm số thuế TNDN phải nộp của hoạt động được hưởng ưu đãi khác tỉnh khai riêng

- Chỉ tiêu [E2]: NNT kê khai số thuế TNDN của hoạt động CN BĐS phải nộp kỳ này, không bao gồm số thuế TNDN phải nộp của hoạt động được hưởng ưu đãi khác tỉnh đã kê khai riêng. Chỉ tiêu E2 = E3+E4

- Chỉ tiêu [E3]: NNT kê khai số thuế TNDN của hoạt động CN BĐS phải nộp kỳ này, không bao gồm số thuế TNDN phải nộp của hoạt động được hưởng ưu đãi khác tỉnh đã kê khai riêng và số thuế TNDN từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ

- Chỉ tiêu [E4]: NNT kê khai số thuế TNDN phải nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ được quyết toán trong kỳ tính thuế, không bao gồm số thuế TNDN phải nộp của hoạt động được hưởng ưu đãi khác tỉnh đã kê khai riêng.

- Chỉ tiêu [E5]: NNT kê khai số thuế TNDN phải nộp khác trong kỳ tính thuế trừ số thuế TNDN phải nộp đã kê khai ở chỉ tiêu E1, E2 (nếu có). Trường hợp NNT có xử lý tính thuế TNDN thu hồi, tính lãi đối với số thuế thu hồi khi xử lý quỹ phát triển KHCN thì NNT kê khai trên chỉ tiêu này và kê khai chi tiết trên chỉ tiêu E6.

- Chỉ tiêu [E6]: NNT kê khai số thuế TNDN phải nộp, lãi phải nộp từ xử lý Quỹ phát triển KHCN. Chỉ tiêu [E6] được tổng hợp từ chỉ tiêu [06] trên phụ lục 03-6/TNDN.

- Chỉ tiêu [G]: NNT kê khai số thuế TNDN đã tạm nộp trong năm, không bao gồm số thuế TNDN tạm nộp của hoạt động được hưởng ưu đãi khác tỉnh kê khai riêng.

- Chỉ tiêu [G1]: NNT kê khai số thuế TNDN của hoạt động SXKD nộp thừa trong kỳ trước do NNT thực hiện tạm nộp theo quý lớn hơn số thuế phải nộp theo quyết toán năm, chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này.

- Chỉ tiêu [G2]: NNT kê khai số thuế TNDN của hoạt động sản xuất kinh doanh đã tạm nộp theo quý trong năm tính đến thời hạn nộp hồ sơ khai quyết toán. Ví dụ: NNT có kỳ tính thuế từ 01/01/2021 đến 31/12/2021 thì số thuế TNDN đã tạm nộp trong năm là số thuế TNDN đã nộp tính đến hết ngày 31/3/2022.

- Chỉ tiêu [G3]: NNT kê khai số thuế TNDN của hoạt động CN BĐS nộp thừa trong kỳ trước do NNT thực hiện tạm nộp theo quý lớn hơn số thuế phải nộp theo quyết toán năm, chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này. Chỉ tiêu này không bao gồm số thuế TNDN đã tạm nộp các kỳ trước của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ được quyết toán trong kỳ này.

- Chỉ tiêu [G4]: Kê khai số thuế TNDN của hoạt động CN BĐS đã tạm nộp theo quý trong năm tính đến thời hạn nộp hồ sơ khai quyết toán.

Ví dụ: NNT có kỳ tính thuế từ 01/01/2021 đến 31/12/2021 thì số thuế TNDN đã tạm nộp trong năm là số thuế TNDN đã nộp tính đến hết ngày 31/3/2022. Chỉ tiêu này không gồm số thuế TNDN đã tạm nộp trong năm của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ được quyết toán trong kỳ này.

- Chỉ tiêu [G5]: Kê khai số thuế TNDN của hoạt động chuyển nhượng bất động sản đã tạm nộp các kỳ trước và trong năm tính đến thời hạn nộp hồ sơ khai quyết toán của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ được quyết toán trong kỳ này.

- Chỉ tiêu [H1]: NNT kê khai chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động sản xuất kinh doanh.

- Chỉ tiêu [H2]: Kê khai chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS.

- Chỉ tiêu [H3]: NNT kê khai chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ.

- Chỉ tiêu [I]: Kê khai số thuế TNDN còn phải nộp đến thời hạn nộp hồ sơ khai quyết toán thuế.

- Chỉ tiêu [I1]: Kê khai thuế TNDN còn phải nộp của hoạt động sản xuất kinh doanh.

- Chỉ tiêu [I2]: NNT kê khai thuế TNDN còn phải nộp của hoạt động chuyển nhượng BĐS.

Như vậy, cách lập tờ khai quyết toán thuế TNDN theo TT80 cần được đảm bảo thực hiện theo hướng dẫn nêu trên. Việc lập tờ khai thuế phải đảm bảo tính chính xác, đầy đủ. Thời hạn nộp thuế Thu nhập doanh nghiệp hiện đã được pháp luật quy định cụ thể, bạn đọc có thể theo dõi để nắm thêm thông tin.