Lịch nộp các loại tờ khai thuế, lệ phí môn bài

Lịch nộp các loại tờ khai thuế, lệ phí môn bài là vấn đề mà kế toán các đơn vị, doanh nghiệp phải nắm chắc để thực hiện đúng thời hạn quy định. Hiện nay, thời hạn nộp các loại tờ khai thuế (hồ sơ khai thuế) được Luật Quản lý thuế, Nghị định 126/2020/NĐ-CP và các văn bản có liên quan hướng dẫn cụ thể.

Thời hạn nộp tờ khai lệ phí môn bài cho địa điểm kinh doanh, doanh nghiệp mới thành lập

1. Lịch nộp các loại tờ khai thuế, lệ phí môn bài.

1.1. Lịch nộp tờ khai lệ phí môn bài.

1.2. Lịch nộp tờ khai các loại thuế khác.

2. Chi tiết lịch nộp tờ khai thuế 2022.

3. Địa điểm nộp các loại tờ khai thuế, lệ phí môn bài.

* Danh mục từ viết tắt:

- TNCN: Thu nhập cá nhân.

- GTGT: Giá trị gia tăng.

- TNDN: Thu nhập doanh nghiệp.

- NNT: Người nộp thuế.

- SXKD: Sản xuất kinh doanh.

1. Lịch nộp các loại tờ khai thuế, lệ phí môn bài

1.1. Lịch nộp tờ khai lệ phí môn bài

Tại Điều 10 Nghị định 126/2020/NĐ-CP đã quy định cụ thể về lịch nộp các loại tờ khai thuế và lệ phí môn bài như sau.

Thời hạn nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Để biết chi tiết về nội dung này, mời bạn đọc tham khảo tại bài viết "Thời hạn nộp hồ sơ khai lệ phí môn bài".

Thời hạn nộp tờ khai thuế môn bài cho doanh nghiệp mới thành lập, địa điểm kinh doanh mới

1.2. Lịch nộp tờ khai các loại thuế khác

Điều 44 Luật Quản lý thuế 2019 quy định về lịch nộp tờ khai thuế đối với các loại thuế khai theo tháng, theo quý, năm hay khai theo từng lần phát sinh như sau:

* Lịch nộp tờ khai với loại thuế khai theo tháng, theo quý.

- Khai và nộp theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Khai và nộp theo quý: Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

(Áp dụng với thuế TNCN, thuế GTGT)

* Đối với loại thuế có kỳ tính thuế theo năm

- Thuế năm:

+ Hồ sơ quyết toán thuế năm: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

+ Hồ sơ khai thuế năm: Chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính.

(Áp dụng nộp Báo cáo tài chính và Hồ sơ khai quyết toán thuế năm)

- Thuế TNCN của cá nhân trực tiếp quyết toán thuế: Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch.

- Hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán: Chậm nhất là ngày 15/12 của năm trước liền kề.

- Hộ kinh doanh, cá nhân kinh doanh mới kinh doanh: chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

* Đối với loại thuế khai và nộp theo từng lần phát sinh

Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

* Đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp

Thời hạn chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

Lưu ý: Hoạt động tổ chức lại doanh nghiệp hay Tái cơ cấu (doanh nghiệp) được hiểu là việc xem xét, cấu trúc lại một phần, một số phần hay toàn bộ quy trình hoạt động của công ty. Chi tiết khái niệm tái cơ cấu của các học giả kinh tế, nội dung và các lợi ích mà tái cơ cấu có thể mang lại cho doanh nghiệp đã được wikipedia.org chia sẻ, mời bạn đọc xem thêm qua nội dung bài viết này .

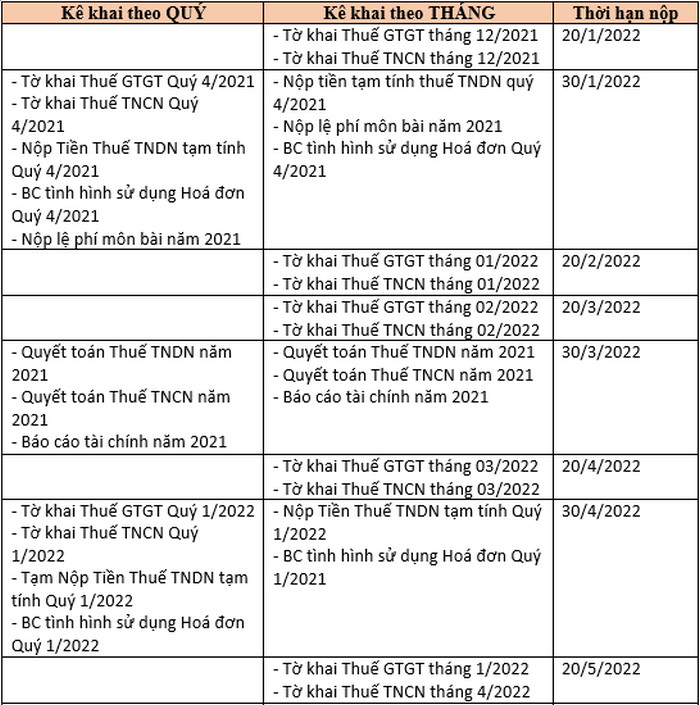

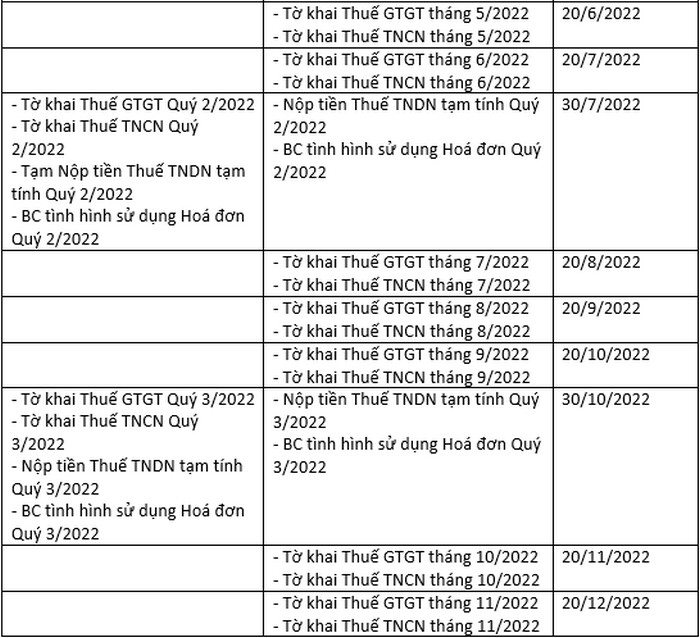

2. Chi tiết lịch nộp tờ khai thuế 2022

Tờ các quy định nêu tại mục 1, chúng tôi tổng hợp lịch nộp tờ khai thuế năm 2022 như sau.

3. Địa điểm nộp các loại tờ khai thuế, lệ phí môn bài

Theo Điều 45 Luật Quản lý thuế 2019 thì địa điểm nộp hồ sơ khai Thuế môn bài và các loại tờ khai thuế khác được thực hiện như sau:

- Người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

- Nếu nộp hồ sơ khai thuế theo cơ chế một cửa liên thông thì địa điểm nộp hồ sơ khai thuế thực hiện theo quy định của cơ chế đó.

- Hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu: Địa điểm nộp hồ sơ theo quy định của Luật Hải quan.

- Các trường hợp người nộp thuế có nhiều hoạt động kinh doanh,... Điều 11 Nghị định 126/2020/NĐ-CP hướng dẫn nơi nộp hồ sơ khai thuế, ví dụ như sau:

(1) NNT có có nhiều hoạt động SXKD; thực hiện SXKD ở nhiều địa bàn; NNT có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh.

+ Nộp hồ sơ khai thuế GTGT của dự án đầu tư: Tại nơi có dự án.

+ Hồ sơ khai thuế GTGT khi chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng: tại nơi có hoạt động chuyển nhượng.

+ Nộp hồ sơ khai thuế GTGT tại nơi có nhà máy sản xuất điện.

+ Khai thuế TNDN tại nơi có đơn vị phụ thuộc, địa điểm kinh doanh có thu nhập được hưởng ưu đãi thuế TNDN.

+ Khai lệ phí môn bài tại nơi có đơn vị phụ thuộc, địa điểm kinh doanh.

+ ....

(2) NNT hoạt động SXKD ở nhiều địa bàn; có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh.

Thực hiện hạch toán tập trung tại trụ sở chính tại cơ quan thuế quản lý trụ sở chính. Cùng với đó,

nộp Bảng phân bổ số thuế phải nộp (nếu có) theo từng địa bàn cấp tỉnh nơi được hưởng nguồn thu ngân sách nhà nước (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh) cho cơ quan thuế quản lý trụ sở chính, trừ một số trường hợp luật định.

(3) Hộ kinh doanh, cá nhân kinh doanh có hoạt động SXKD ở nhiều địa bàn: Nộp hồ sơ tại cơ quan thuế nơi có hoạt động SXKD.

Trên đây là quy định pháp luật về lịch nộp các loại tờ khai thuế, lệ phí môn bài mà chuyên mục thuế trên trang Codon.vn muốn chia sẻ đến bạn đọc. Các doanh nghiệp, đơn vị có trách nhiệm tuân thủ thời hạn đã quy định, trường hợp nộp tờ khai không đúng thời hạn sẽ bị xử phạt vi phạm hành chính tương ứng với thời gian quá hạn.

Cũng liên quan đến các loại thuế, lệ phí trước bạ cũng là một trong những nội dung được quan tâm rất nhiều hiện nay. Về mức thu đối với lệ phí trước bạ, bạn đọc xem thêm tại Mức thu lệ phí trước bạ.