Thông tư 78 về hóa đơn điện tử và thuế thu nhập doanh nghiệp

Thông tư 78 năm 2014, năm 2021 do Bộ Tài chính ban hành có phạm vi điều chỉnh khác nhau, quy định về các vấn đề khác nhau, tuy nhiên đều là những nội dung có ảnh hưởng đến hoạt động kinh doanh của các doanh nghiệp. Thư viện pháp luật của Codon.vn mời bạn đọc tìm hiểu về Thông tư 78 thông qua bài viết sau đây.

Thông tư 78: Thông tư 78/2014/TT-BTC hướng dẫn Luật Thuế Thu nhập doanh nghiệp và Thông tư 78 về hóa đơn điện tử.

1. Thông tư 78/2021/TT-BTC.

1.1. Khái quát chung về Thông tư 78/2021/TT-BTC.

1.2. Nội dung nổi bật của Thông tư 78 về hóa đơn điện tử.

2. Thông tư 78/2014 hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp

2.1. Khái quát chung về Thông tư 78/2014/TT-BTC.

2.2. Nội dung đáng chú ý của Thông tư 78 năm 2014.

* Danh mục từ viết tắt:

- TNDN: Thu nhập doanh nghiệp.

- GTGT: Giá trị gia tăng.

1. Thông tư 78/2021/TT-BTC.

1.1. Khái quát chung về Thông tư 78/2021/TT-BTC

- Thông tư 78/2021/TT-BTC hướng dẫn thực hiện Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ do Bộ trưởng Bộ Tài chính ban hành ngày 17/09/2021, có hiệu lực thi hành từ ngày 01/07/2022.

- Thông tư 78 có 12 điều luật cùng với các phụ lục (là các mẫu biên lai, mẫu hóa đơn tham khảo).

- Phạm vi điều chỉnh của Thông tư 78 về hóa đơn điện tử:

+ Một số nội dung về hóa đơn điện tử gồm: ủy nhiệm lập hóa đơn điện tử; ký hiệu mẫu số, ký hiệu hóa đơn điện tử; chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế; áp dụng hóa đơn điện tử đối với một số trường hợp khác; xử lý hóa đơn điện tử,...

+ Một số nội dung về hóa đơn giấy: tên loại hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, tên liên hóa đơn do Cục Thuế đặt in, ký hiệu mẫu số hóa đơn là tem, vé, thẻ do Cục Thuế đặt in.

+ Sử dụng biên lai, chứng từ.

+ Hướng dẫn xử lý chuyển tiếp.

1.2. Những nội dung nổi bật của Thông tư 78

* Ủy nhiệm lập hóa đơn điện tử

Thông tư quy định cụ thể về các nguyên tắc ủy nhiệm lập hóa đơn. Trong đó cần lưu ý về nội dung của hợp đồng ủy nhiệm hoặc thỏa thuận ủy nhiệm, gồm có:

- Thông tin về bên ủy nhiệm và bên nhận ủy nhiệm: Tên, địa chỉ, mã số thuế, chứng thư số;

- Thông tin về hóa đơn điện tử ủy nhiệm: Loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn);

- Mục đích ủy nhiệm;

- Thời hạn ủy nhiệm;

- Phương thức thanh toán hóa đơn ủy nhiệm: ghi rõ trách nhiệm thanh toán tiền hàng hóa, dịch vụ trên hóa đơn ủy nhiệm.

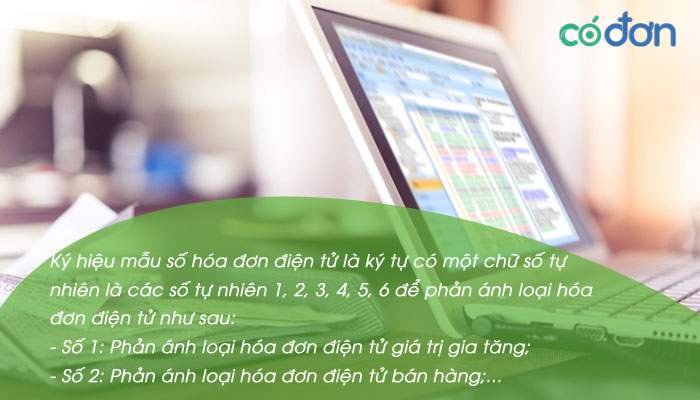

* Giải thích ký hiệu mẫu số hóa đơn điện tử

Khoản 1 Điều 4 Thông tư 78/2021 giải thích cụ thể về ký hiệu mẫu số hóa đơn điện tử. Theo đó, đây là ký tự có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4, 5, 6 để phản ánh loại hóa đơn điện tử.

Nội dung chi tiết, bạn đọc xem tại bài viết Thông tư 78/2021/TT-BTC về hóa đơn điện tử

Những nội dung đáng chú ý của Thông tư 78 về hóa đơn điện tử

2. Thông tư 78/2014 hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp

2.1. Khái quát chung về Thông tư 78/2014/TT-BTC

- Thông tư 78/2014/TT-BTC có hiệu lực từ ngày 02/08/2014 và áp dụng cho kỳ tính thuế TNDN từ năm 2014 trở đi.

- Thông tư 78 năm 2014 có 24 điều luật, được chia thành 07 chương.

- Phạm vi điều chỉnh: Thông tư hướng dẫn thi hành Nghị định 218/2013/NĐ-CP ngày 26/12/2013.

2.2. Nội dung đáng chú ý của Thông tư 78 năm 2014

* Hướng dẫn xác định doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp

- Điều 5 Thông tư giải thích doanh thu để tính thu nhập chịu thuế được hiểu là: toàn bộ tiền bán hàng hóa, tiền gia công, tiền cung cấp dịch vụ, bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

+ DN nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế là doanh thu chưa bao gồm thuế GTGT.

+ DN nộp thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng là doanh thu bao gồm cả thuế GTGT.

* Xác định lỗ và chuyển lỗ

Điều 9 Thông tư 78/2014/TT-BTC quy định rằng: Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang.

Ngoài ra, điều luật còn nêu rõ hướng xử lý chuyển lỗ với những doanh nghiệp sau khi quyết toán thuế mà bị lỗ.

* Lưu ý: Một số nội dung của Thông tư 78/2014/TT-BTC đã được sửa đổi, bổ sung bởi Thông tư 96/2015/TT-BTC.

Trên đây là những thông tin về thông tư 78 năm 2014, năm 2021 của Bộ Tài chính mà chúng tôi tổng hợp và chia sẻ tới bạn đọc. Hy vọng rằng những nội dung này hữu ích, phù hợp với bạn đọc.

Các từ khóa người dùng hay tìm đến "thông tư 78"

thông tư 78/2014

thông tư 78/2022

Thông tư 78 về hóa đơn điện tử

thông tư 78/2021

tóm tắt thông tư 78/2021

Thông tư 78 2021 TT-BCA

Thông tư 78 thuế TNDN

nghị định 123, thông tư 78 về hóa đơn điện tử